|

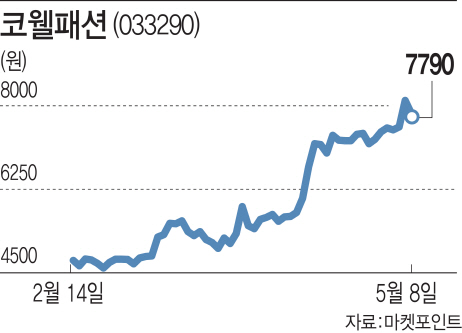

8일 마켓포인트에 따르면 코웰패션의 주가는 이날 사흘 만에 하락했지만 이달 들어 4%대 상승률을 기록하고 있다. 지난달에는 무려 37% 급등했다. 재작년 8월부터 1년반 가량 4000~5000원대 박스권에 갇혀 있던 주가가 지난달부터 가파른 상승 곡선을 그리며 신고가 행진을 이어가고 있다.

의류업계에서 자라(ZARA), 유니클로, H&M 등이 빠르게 성장했듯 언더웨어 시장에서도 패스트패션을 통한 맞춤 전략이 중요해지면서 코웰패션의 장점이 두드러지고 있다.

이 회사는 언더웨어 중심의 의류 판매 기업이지만 자체 브랜드를 보유하지 않고 시장 트렌드를 빠르게 캐치해 반응이 좋은 상품을 대량생산하는 전략을 취하고 있다. 트렌드에 맞는 아이템을 대량생산해 원가를 낮추고 판매량을 늘려 이익을 남기는 것이 주요 전략이다. 푸마, 아디다스, 헤드 등 다수의 글로벌 브랜드들과 라이선스 계약을 맺고 홈쇼핑 위주로 공략하다보니 유행에 따라 유연한 대처가 가능한 구조다.

더구나 일반적으로 기존 패스트패션 업체들의 제품이 출시되는데 약 5~6주의 시간이 걸리지만 코웰패션은 출시까지 걸리는 시간을 2~3주로 당겨 유행에 민감한 패션 시장에서 타사대비 대응속도 측면에서 경쟁 우위를 갖췄다는 평가다. 서 연구원은 “홈쇼핑 소비자 반응을 확인한 후 글로벌 업체가 지정해준 동남아 생산업체를 통해 즉시 생산에 들어간다”며 “근거리 소싱으로 생산된 제품은 배로 선적해 2주 이내에 전주에 있는 대형 물류창고로 집하가 되고 전국 배송이 이뤄지게 된다”고 설명했다.

이러한 가운데 최근 신규브랜드 도입과 카테고리 다각화 전략을 취하자 고성장 기대감이 커지며 투자 매력이 높아졌다는 게 금융투자업계의 진단이다. 코웰패션은 최근 자회사 씨에프코스메틱스가 코스맥스와 전략적 제휴를 통해 화장품 사업을 확대하기로 했고, 캘빈클라인 언더웨어에 대한 사입 판매 계약을 체결하는 등 적극적으로 사업 확장에 나서고 있다.

이러한 상황에서 1분기 실적이 양호하게 나오자 증권사들은 잇달아 목표주가를 높이며 호평을 내놓고 있다. 코웰패션의 1분기 연결 매출액은 전년 동기 대비 16% 증가한 860억원, 영업이익은 12.3% 늘어난 170억원을 기록했다. 이는 시장 추정치를 웃도는 실적이다.

김상표 키움증권 연구원은 “주력 제품인 언더웨어, 레포츠뿐 아니라 잡화와 코스메틱도 가파른 성장세가 예상돼 주춤했던 성장세가 올해 기점으로 재가동할 것으로 보인다”고 평가했다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)