|

전문가들은 지난 5년간 박스권을 멤돌던 건설주가 남북경협 모멘텀으로 리레이팅 구간에 들어선 것은 분명하지만 최근 급등세는 과도하다고 경고했다. 다만 일부에서는 강한 모멘텀이 작용하면서 추가적인 주가 상승도 가능하다고 전망했다.

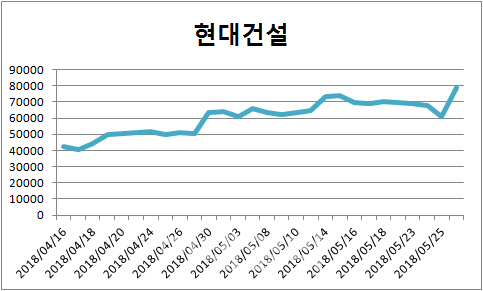

현대건설, 한달 만에 178% 급등…목표가 상회

28일 마켓포인트에 따르면 코스피 건설업종 지수는 전 거래일 대비 14.75% 급등한 152.60에 장을 마감했다. 지난달 18일 114.90이었던 건설업종 지수는 불과 한 달여만에 32.8%가 올랐다.

건설 대장주인 현대건설은 이날 전 거래일 대비 29.89%가 폭등한 7만 9100원으로 상한가를 기록했다. 이는 52주 신고가로 지난달 18일 9.12% 급등한 4만 4250원에 거래를 마친 이후 한 달여만에 178.75%가 상승한 셈이다. 같은 기간 동안 시가총액도 두 배 가까이 급증해 이날 종가 기준 8조원을 넘어섰다. 이날 남광토건, 금호산업우, 범양건영 등이 20% 이상 상승했고 금호산업, 동부건설, 삼부토건, 한신공영 등도 10% 이상 올라 거래를 마쳤다.

일부 증권사는 최근 주가 급등으로 목표주가 설정에 난색을 보일 정도다. 지난달 30일 목표주가를 5만 3000원으로 제시했던 라진성 키움증권 연구원은 “현재 주가에 대한 밸류에이션 판단에 신중할 필요가 있다”며 “추후 주가를 지켜본 후 목표주가를 산출할 수 있을 것”이라고 말했다.

건설株 밸류에이션 재평가 시점 도래

오경석 신한금융투자는 “올해 이익추정치에서 PBR 1.2배를 적용해 목표주가 7만 5000원을 제시한 것”이라며 “추가적인 주가상승은 밸류에이션이 아닌 모멘텀에 의한 급등”이라고 진단했다.

다만 하나금융투자는 건설업종에 밸류에이션 프리미엄을 줘야한다고 주장했다. 채상욱 하나금융투자 연구원은 “건설업종은 2000년 이후 2번의 밸류에이션 프리미엄과 2번의 디스카운트 기간을 보냈다”며 “지금은 세번째 프리미엄으로 다시 진입하는 구간”이라고 밝혔다. 이어 “현대건설의 경우 2007년 주가수익비율(PER) 22~30배의 프리미엄 구간을 지냈다”며 “이후 디스카운트 기간을 걸쳐 다시 프리미엄 구간으로 진입하고 있다”고 전망했다.

박형렬 메리츠종금증권 연구원은 “지난 5년간 박스권에 머물던 건설주는 지난해 주택 부문 실적을 바탕으로 올해 박스권을 탈피해 오는 2023년까지 다섯번째 순환 주기에 진입했다”며 “대북경협 모멘텀 이슈를 제외하더라도 주택 부문의 이익 안정성이 지속되고, 해외 부문 실적의 서프라이즈가 나타나고 있기 때문”이라고 평가했다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)