|

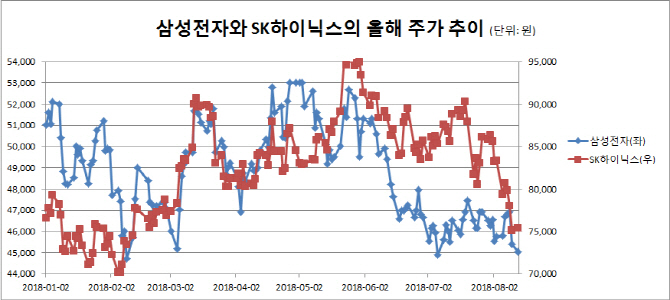

13일 마켓포인트에 따르면 삼성전자는 올 들어 주가가 11.6% 가량 하락해 4만5000원 수준으로 떨어졌다. SK하이닉스는 1.4% 가량 하락했다. 연 고점 대비로는 각각 16.4%, 22.8% 급락한 것이다. 연 고점을 기록한 이후 본격적으로 하락하기 시작한 6월부터 이날까지 외국인과 기관투자자들은 삼성전자와 SK하이닉스를 각각 1조5800억원, 1조원 가량 팔아치웠다.

작년말부터 JP모건, 골드만삭스, 모건스탠리 등이 툭하면 반도체 업황에 부정적인 의견을 내놓았고 그때마다 주가는 흔들렸다. 모건스탠리가 지난 10일 반도체 업종에 대한 투자의견을 ‘중립’에서 ‘주의’로 하향 조정했다. `주의`는 모건스탠리의 투자 의견 중 가장 낮은 단계다. 주당순이익(EPS)이 올 하반기엔 시장보다 2% 가량 낮고, 내년엔 3.5% 가량 더 낮아질 것이라고 예측했다. 낸드(NAND)는 이미 초과 공급 상태이고 디램(DRAM)은 3분기에 공급이 수요를 넘어서 가격 하락이 예상된단 분석이다. 그로 인해 삼성전자와 SK하이닉스의 주가는 10일 하루에만 각각 3.2%, 3.7% 급락했다. 이날도 이런 여파가 이어지면서 삼성전자는 2거래일간 4% 가량 하락했다. 그나마 SK하이닉스는 이날 자사주 100만주를 매입키로 하면서 0.4% 상승 마감했다.

반복되는 반도체 업황 논란..“`PC·모바일→서버`로 패러다임 전환”

모건스탠리와 마찬가지로 낸드, 디램 가격은 하락할 것으로 예상하지만 가격을 바라보는 시각이 다르다. 이 연구원은 “4분기부터 디램 가격 하락이 시작될 가능성이 높으나 디램 가격의 변동성은 과거에 비해 줄었다”며 “PC와 스마트폰이 차지하는 비중은 절반 이하로 축소되고 서버, 그래픽 같은 B2B 수요가 점차 늘어나 수요 예측이 쉬워지는 만큼 공급 측면에서도 업체들이 탄력적으로 투자를 조절할 수 있다”고 설명했다. 낸드는 이미 하락하기 시작했으나 가격이 하락하면 엔터프라이즈향 SSD 수요가 빠르게 증가할 가능성이 있어 내년초부턴 가격 하락폭이 서서히 축소될 것으로 예측했다.

김동원 KB증권 연구원도 “반도체 고점 논란은 디램 산업의 중심 축이 개인소비자의 B2C(PC, 모바일)에서 기업용 시장인 B2B(서버)로 이전되면서 나타나는 산업 패러다임 변화 과정에 놓여있기 때문”이라며 “내년 연착륙 가능성을 염두에 두고 반도체 업체들의 견조한 이익 가치에 초점을 맞출 때”라고 덧붙였다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)