업계에서는 가격적 요소와 비(非)가격적 요소 가운데 어느 쪽에 무게를 두느냐에 따라 인수전이 판가름날 것으로 보고 있다. 법적 공방 중인 중국 법인 우발 채무 이슈도 막판 변수가 될 것이라는 관측도 나온다.

|

투자은행(IB) 업계에 따르면 두산인프라코어 매각주관사 크레디트스위스(CS)는 현대중공업·산업은행인베스트먼트(KDBI) 컨소시엄과 MBK파트너스, 글랜우드프라이빗에쿼티(PE), 유진그룹, 이스트브릿지파트너스 등에 숏리스트(적격인수후보) 선정을 통보했다. 인수전 후보에 오른 원매자들은 실사와 경영진 인터뷰 등의 프로세스를 차례로 소화할 예정이다

현대중공업·KDBI 컨소시엄은 이견의 여지가 없는 유력 후보자다. 현대중공업그룹이 두산인프라코어와 같은 업종인 현대건설기계(267270)를 계열사로 두고 있는데다 KDB산업은행 자회사인 KDBI와 연합군까지 꾸리면서 한껏 힘을 실어서다.

그러나 업계에서는 인수전이 가격 경쟁으로 치달을 경우 사모펀드(PEF) 운용사들이 도리어 유리할 것으로 보고 있다. 숏리스트에 오른 MBK파트너스는 지난 5월 68억달러(8조원) 규모 5호 블라인드 펀드(투자 대상을 정하지 않고 자금을 먼저 모은 펀드) 조성에 성공하면서 역대급 실탄을 보유하고 있다. 과거 두산인프라코어의 공작기계 사업부문을 1조780억원에 인수한 전례도 있어 업황 파악에도 자신감을 내비치고 있다.

SI(전략적투자자) 기반 원매자들이나 컨소시엄과 달리 의사결정을 과감하게 가져갈 수 있다는 점도 막판 베팅 과정에서 유리한 고지를 점할 수 있다는 게 업계 관계자들의 설명이다.

한 업계 관계자는 “현대중공업과 짝을 이룬 KDBI컨소시엄의 경우 산업은행이라는 백그라운드가 있어 예상을 웃도는 가격에 인수할 경우 우려 등의 뒷말이 나올 가능성이 있다”며 “경쟁자보다 가격 우위로 승부를 볼 것 같지는 않을 것 같다”고 전망했다.

|

다만 가격 외적인 측면인 ‘비 가격 요소’로 잣대를 바꾸면 현대중공업-KDBI컨소시엄이 유리하다는 평이 많다. 유관 업종 인수를 통한 밸류업(가치상향) 기대감은 물론 산업은행 자회사 참여에 따른 직간접적인 분위기 형성 등에 힘을 실린다.

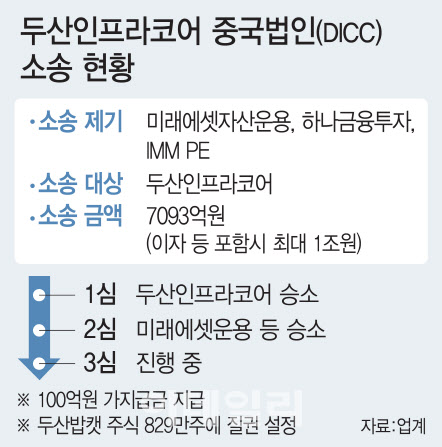

일각에서는 최대 1조원으로 점쳐지는 두산인프라코어차이나(DICC) 소송 관련 우발채무 이슈가 막판 변수가 될 것으로 보고 있다. 두산 측은 DICC 관련 대법원 소송에서 질 경우 발생할 우발 채무를 처리하겠다는 입장을 내비쳤지만 문서 적시 등 구체적인 언급은 하지 않은 것으로 알려졌다.

대법원 판결이 인수전 판세에 영향을 미칠 것이라는 전망이 나오는 것도 이 때문이다. 이 때문에 두산 측이 DICC 우발채무 사안에 대한 원매자들의 의중을 추가로 확보할 것이라는 얘기도 나온다.

한 PEF 업계 관계자는 “매각 측에서 부담하겠지 하는 생각에서 한 발 더 나아가 보다 구체적인 협의나 조항이 붙기 시작할 경우 인수전이 새로운 국면에 접어들 가능성도 있다”고 말했다.

|

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)