|

하지만 전문가들은 면세점 업황 성장이 지속되고 있고, 관광객 증가, 중국 정부의 내수경기 부양 의지 등으로 실적 및 주가 지속 상승의 기회를 잡을 수 있다고 내다봤다.

16일 금융정보업체 에프앤가이드에 따르면 호텔신라의 지난해 4분기 연결기준 영업이익은 512억원으로 전년동기대비 229.7% 늘어날 것으로 추정됐다. 같은 기간 매출액 추정치는 1조1691억원으로 전년대비 15.8% 감소할 것으로 전망됐다.

하지만 증권업계에서는 호텔신라의 4분기 매출액은 시장 기대치에 부합하는 반면, 영업이익은 기대치를 밑돌 것으로 보고 있다. 경쟁업체와의 시장점유율 경쟁 여파와 단발성 판촉 행사 진행으로 일회용비용 증가, 내국인 매출 부진 및 인천공항점 제1여객터미널 임대료 인상에 따른 공항점 적자폭 확대 때문이다.

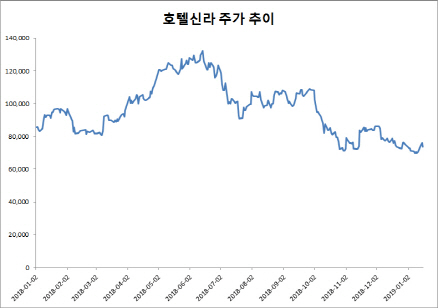

영업이익 감소 우려에 따라 이날 호텔신라의 주가는 전일대비 3.29% 하락한 7만3600원에 거래를 마쳤다. 연초부터 하락하던 주가는 지난 11일부터 3거래일 연속 상승세를 이어왔지만 실적 발표를 앞두고 다시 하락한 것이다.

|

최민하 한국투자증권 연구원은 “1월부터 시행된 전자상거래법으로 국내 면세점 시장확대를 주도해온 따이공의 움직임이 위축된 모습”이라며 “규제로 인해 영업 허가와 세금을 부담하게 됐지만 여전히 이윤을 남길 수 있고, 규제 초기인 만큼 춘절(2월 4~10일) 전후 영업 동향을 살펴볼 필요가 있다”고 설명했다.

여기에 기획재정부가 다음 달을 목표로 관세법 시행규칙 개정 작업을 진행하고 있는 것으로 알려져 현행 600달러인 면세 한도가 상향되면 시장 규모 확대는 물론 투자 심리 개선에 도움이 될 것이란 분석이다.

호텔신라의 실적 개선은 관광객 회복 속도에 달렸다는 분석도 나온다. 유민선 교보증권 연구원은 “올해 방한하는 중국인은 전년대비 35% 늘어난 666만명이라고 가정하고 따이공 객수가 연간 20%씩 감소한다면 올해 면세점 매출은 전년대비 2% 성장한 128억 달러에 그칠 것”이라며 “다만 점진적 중국인 단체관광객 회복은 향후 시내면세점 수익성 제고와 인천공항 영업 레버리지 기여가 가능해 실적 모멘텀으로 작용할 것”이라고 전망했다.

게다가 최근 중국 정부가 발표한 경기부양 의지와 해외호텔 사업 강화도 실적 및 주가 모멘텀으로 작용할 것이란 전망이다. 호텔신라는 연내 베트남에 신규 호텔 브랜드 ‘신라 모노그램’을 개장하고, 2021년에는 미국 실리콘밸리에 비즈니스 호텔 브랜드 ‘신라스테이’를 오픈할 계획이다.

향후 실적 개선이 가시화된다면 주가도 지속 상승세로 전환할 수 있을 것이란 분석이다.

김지혜 삼성증권 연구원은 “중국의 내수경기 부양정책은 중국인들의 소비랑 관련이 있다 보니 호텔신라에게는 매출 성장을 꾀할 수 있는 호재가 될 것”이라며 “더욱이 면세점 시장은 지속적으로 성장하고 있는 만큼 대표 수혜주인 호텔신라의 주가는 지금보다 더 빠지기보다는 올라갈 가능성이 높다”고 말했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)