|

한은은 최근 들어 기준금리 인상에 대한 근거를 만드는 데 공을 들이고 있다. △가계 등 민간 부채 급증, △집값 하락 등 자산 버블 가능성, △높아진 인플레이션 경계감 등을 드러내며 금리 인상 명분을 쌓고 있다.

빠른 백신 접종 속도(22일 1차 접종 29.3%), 사회적 거리두기 완화, 높은 국제유가 등을 고려하면 경제성장률, 물가상승률 전망치 자체도 추가 상향 조정될 가능성이 있다. 다만 국내에서도 ‘델타’ 변종 바이러스 확산이 새 위험요소로 등장했지만 통화정책 경로를 바꿀 만큼의 파장은 아직까지 나타나지 않고 있다.

|

이 총재는 24일 물가안정목표 운영상황 점검 관련 기자간담회에서 “늦지 않은 시점에 정상화를 시작하겠다, 현재의 금리는 물가상승률이 0%에 근접했던 (작년) 상황에 맞춰 이례적으로 완화 정도를 확대한 것이라 금리를 한 두 차례 올려도 통화정책은 ‘완화’기조”라며 연내 기준금리 인상을 못 박았다.

이 총재의 자신감은 8월 수정 경제전망에서 경제성장률(올해 4.0%)과 물가상승률(1.8%) 전망치가 상향 조정될 수 있음을 암시한다.

GDP갭은 한 나라의 경제가 물가 상승을 자극하지 않으면서 달성할 수 있는 최대 생산능력인 잠재성장률과 실질 경제성장률의 격차를 뜻하는 것으로 갭이 플러스로 전환됐다는 것은 물가 상승을 자극하는 경기 과열이 나타날 수 있다는 것을 의미한다.

물가상승률 또한 “농축산물 가격 오름세가 예상보다 오래 지속되고 국제유가가 예상했던 수준보다 높은 70달러를 웃돌고 있다”며 “당초 물가 전망치에 비해 상방리스크가 클 수도 있다고 생각한다”고 말했다.

한은은 연 0.5% 기준금리가 장기간 유지되면서 드러나기 시작한 저금리 부작용을 우려하고 있다. 최근 금융안정보고서에서 가계·기업 등 민간부채가 명목 GDP대비 3월말 216.3%로 큰 폭으로 늘어나고 서울 등의 집값이 고평가돼 가격 하락 우려가 있음을 경고했다. 금융시장이 대내외 충격에 얼마나 취약한지를 보여주는 ‘금융취약성지수(FVI)’를 처음으로 공표, 올 1분기 FVI가 58.9로 글로벌 금융위기였던 2008년 4분기(60.0) 수준에 육박하고 있다고 지적했다.

힘 실리는 3분기 금리인상설..‘시점과 횟수만 남았다’

기준금리 인상 명분은 충분히 쌓았다. 시장도 이미 인상을 기정사실로 받아들이며 준비자세를 갖췄다. 이제 관심은 기준금리를 언제, 몇 번 올리느냐다.

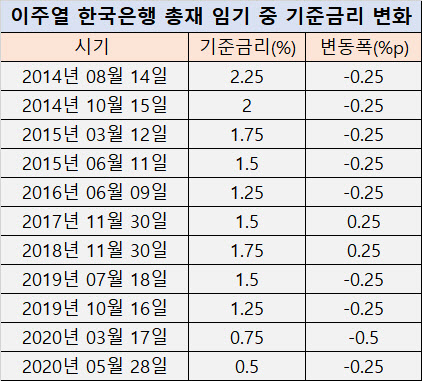

이 총재는 2014년 4월부터 지금까지 8년여간의 임기 기간 동안 11차례 금리를 조정했는데 2015년 3월(2.0%→1.75%) 에만 ‘금리 인하’ 소수의견을 사전에 제시하지 않고 금리를 조정했다. 나머지 10차례에선 사전에 소수의견을 주고 금리를 움직였다.

하준경 한양대 경제학부 교수는 “금리를 올릴 여건이 종합적으로 갖춰져 있다”라며 “7월 (금리 인상) 소수의견이 나오고 8월 금리를 올릴 수 있다. 한은이 두 번 올려도 이는 통화정책 긴축이라고 볼 수 없다”고 말했다.

조영구 신영증권 연구원은 “8월 기준금리 인상 기대감이 커지고 있다”고 말했다. 문홍철 DB금융투자 연구원은 “8월과 11월에 금리를 올리나 10월과 내년 1월에 금리를 올리나 큰 차이는 없다”며 “만약 총재가 세 차례 올린다고 마음을 먹었다면 8월, 11월, 내년 2월에 올릴 가능성도 보고 있다”고 했다.

현재 금리 인상 경로에 가장 큰 복병은 델타 바이러스다. 백신 접종률이 높은 미국에선 최근 신규 코로나 확진자의 20%가 델타로 판명되는 등 한 달 안에 델타가 코로나 지배적인 종(種)이 될 수 있다는 경고가 나왔다. 그나마 우리나라는 델타 감염자가 256명(누적)으로 델타 바이러스 유입 초기 단계라는 게 방역 당국의 설명이다. 다만 델타가 경기회복에 얼마나 변수가 될지는 현재로선 알기 어렵다. 하 교수는 “델타 변이는 부가적인 요인”이라며 “이보단 백신 보급률이 더 중요하다”고 말했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)