|

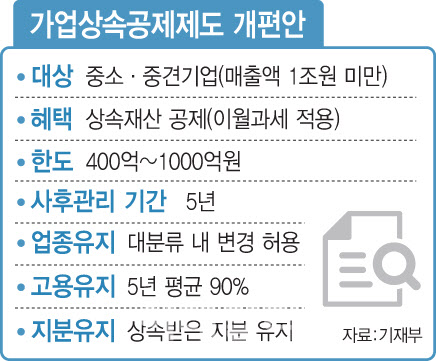

가업상속공제 한도도 가업영위기간별로 △10년 이상 200억원→400억원 △20년 이상 300억원→600억원 △30년 이상 500억원→1000억원으로 두배씩 상향했다. 피상속인이 10년간 보유해야 하는 지분은 50%(상장법인은 30%)에서 40%(상장법인은 20%)로 낮췄다. 또 사후관리 기간은 7년에서 5년으로 줄이는 등 사후요건도 완화했다. 표준산업분류 기준 대분류 내에서는 업종 변경도 가능해지고, 사후관리 기간(5년)동안 통합 계산해 지켜야 하는 정규직·총급여액 기준도 100%에서 80%로 완화했다.

가업을 상속받은 상속인이 가업상속공제 대신 상속세 납부유예를 선택할 수도 있게 했다. 새로 도입되는 납부유예 제도는 중소기업이면 매출 제한 없이 신청 가능하다. 대분류 밖의 업종 변경도 할 수 있다. 상속인이 상속받은 재산에 대해 양도·상속·증여하는 시점이 되면 이 때까지 확정 유예됐던 상속세를 납부하면 된다. 납부유예 연장도 가능하다. 할아버지가 아버지에게 가업을 물려주고 아들이 또 가업을 이어간다면 계속해서 상속세 납부가 유예된다는 의미다.

|

하지만 관심을 모았던 상속세의 전면적인 개편은 내년으로 미뤄졌다. 추 부총리는 상속세와 관련해 “내년에 유산세에서 유산취득세로 개편하려고 한다”며 “개편 작업 시작은 올해 하반기에 집중적으로 시작할 것”이라고 밝혔다.

상속증여세는 2000년 이후 과표구간과 세율에 변화가 없어 경제 규모가 커진만큼 현실화해야 한다는 지적이 꾸준히 제기돼왔다. 특히 상속세는 피상속인의 자산 총액을 기준으로 한 유산세 방식인 반면, 증여세는 수증자가 증여받은 자산 기준인 취득세 방식이어서 통합 필요성이 컸다.

상속세를 개편하려면 세율 조정이나 공제제도 등 전반적인 제도 개선이 필요하다는 게 전문가들의 의견이다. 권성오 한국조세재정연구원 부연구위원은 지난달 상속증여세 공청회에서 “유산취득세 방식으로 전환하면서 세율체계와 공제제도를 그대로 유지하면 상속세 부의 재분배 기능이 약화 될 수 있다”며 “상속 공제제도의 개편이 필요하다”고 말했다.

김우철 서울시립대 세무학과 교수는 “상속세에는 가업상속만 문제가 아니라 오랫동안 고정된 과표구간 등도 문제”라며 “자산가치가 많이 올라 (개편이 필요한데) 본질적인 문제는 검토되지 않았다”고 지적했다.

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)