|

특히 전자재료용(반도체 세정제, LCD 식각액) 과산화수소 및 전자소재 부문의 견고한 성장세 등에 힘입어 외형 확대 추세를 이어가고 있다. 연결기준 매출액 2016년 4604억원에서 2019년 5876억원, 2020년 3분기 누계로 4600억원을 기록 중이다. 한솔케미칼은 우수한 기술력과 과점적 시장지위를 바탕으로 현재 삼성전자의 시안공장과 P1공장, SK하이닉스의 M14공장에 세정용 과산화수소를 독점 공급하고 있다.

정세록 한신평 연구원은 “2019년에는 전방산업의 업황 둔화로 반도체용, 디스플레이용 과산화수소 매출이 감소하면서 별도기준 매출액이 소폭 감소했다”며 “그러나 올해 언택트(비대면) 환경으로의 변화로 서버디램 및 솔리드스테이트드라이브(SSD) 수요가 회복되면서 한솔케미칼의 반도체용 과산화수소 매출 역시 재차 증가하고 있다”고 설명했다.

아울러 프리커서와 퀀텀닷 등이 포함된 전자소재 사업도 반도체 공정 미세화 및 삼성전자의 양자점발광다이오드(QLED) TV 판매 호조 등에 따른 수요 증가에 힘입어 이익창출력 확대에 크게 기여하고 있다.

정 연구원은 “지속적인 프리커서 제품 개발을 통한 동사의 고객사 확대전략과 프리미엄 TV 시장에서 주도권을 확보하기 위한 삼성전자의 공격적인 QLED TV 영업전략, QD-OLED TV 기술개발 추이 등을 감안할 때 전자소재 부문의 전사 이익창출력에 대한 기여도는 더욱 높아질 것”이라고 전망했다.

|

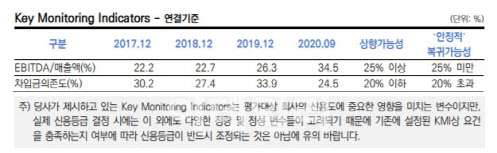

한솔케미칼은 수익성 향상 등으로 영업현금흐름창출 규모가 확대되면서 재무안정성 개선세도 이어가고 있다. 실제 연결기준 순차입금/상각전영업이익(EBITDA) 지표는 2016년 1.9배에서 2019년 1.3배, 2020년 3분기 누적 0.5배 수준이다. 또 2014년까지 8~9% 내외에 머물렀던 영업이익률은 고부가 제품 비중의 꾸준한 확대에 힘입어 2019년 19.0%, 2020년 3분기 누계 27.2%로 크게 개선됐다.

정 연구원은 “전자소재, NB-Latex, 2차전지 소재 등 다양한 제품군 신·증설 투자로 인해 중단기적으로 설비투자(CAPEX) 부담이 지속될 것으로 예상되나 투자 대상 제품군의 양호한 수익성 전망, 한솔케미칼의 제고된 영업현금창출력 등을 고려하면 향후에도 재무구조 개선세를 유지할 수 있을 것”이라고 내다봤다.

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)