|

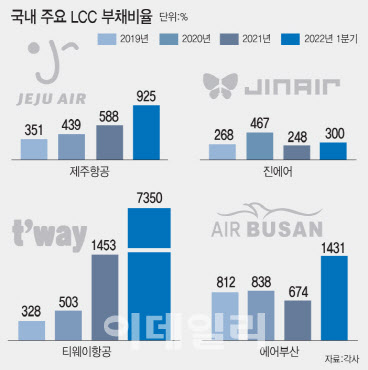

7일 LCC업계에 따르면 주식시장에 상장한 국내 주요 LCC사들의 부채비율은 계속 상승하고 있다. 그만큼 타인 자본에 대한 의존도가 심하다는 뜻이다. 더군다나 코로나19 이후 최근 3년간 급상승세를 보이고 있다. LCC업계 1위인 제주항공(089590)은 2019년 351.38%, 2020년 439%, 2021년 588%의 부채비율을 기록했다. 제주항공의 올해 1분기 부채비율은 925%로 껑충 뛰었다. 진에어의 부채비율도 2019년 268%, 2020년 467%, 2021년 248%로 올해 1분기에는 300%에 육박했다. 티웨이항공의 부채비율은 더욱 심각하다. 티웨이항공의 부채비율은 2019년 328%, 2020년 503%를 기록한 후 2021년 1453%까지 급증했다. 티웨이항공의 올해 1분기 부채비율은 무려 7350%다. 에어부산 역시 2019년 812%, 2020년 838%, 2021년 674%의 부채비율을 기록하다가 올해 1분기 1431%로 1000%를 넘겼다.

국내 LC 업계의 위기는 꼭 코로나19 때문만은 아니다. 항공자유화 이후 전 세계적으로 LCC가 우후죽순으로 생겼고 국내에도 국제 항공운송사업 운항증명(AOC)을 재취득 중인 이스타항공을 포함한 9개 LCC가 설립되면서 경쟁이 치열해졌다. 한정된 수요를 다수 LCC가 놓고 경쟁하다 보니 출혈이 불가피해졌기 때문이다.

여기에 주된 수입원인 일본과 중국 노선은 역사분쟁과 같은 외부요인으로 불안정할 수밖에 없다. 2019년 ‘노재팬(No Japan)’ 열풍으로 일본 불매 운동이 벌어져 국내 LCC업계가 큰 타격을 받은 게 대표적이다.

팬데믹 속에서도 화물로 역대급 수익 거둔 대형사

국내 LCC업계는 최근 자체 역량 강화를 위한 새로운 시도에 나서고 있다. 일부 국내 LCC는 화물기를 도입, 물류사업에 뛰어들고 있다. 대한항공과 아시아나항공 등 대형항공사(FSC)가 코로나19 속에서도 화물사업을 통해 역대급 수익을 거둔 점에 착안한 것이다. 그러나 이 같은 사업 다각화에도 충분한 검토가 필요하다는 우려의 시선도 있다. LCC는 단거리 노선에 최소한의 자원을 투입해 수익을 내는 비즈니스 모델이 기본인 만큼 무리한 사업 투자가 오히려 독이 될 수 있다는 얘기다.

국내 LCC업계는 중장거리 운항이 가능한 중대형기를 도입하면서 중장거리 노선 취항을 준비하고 있다. 대한항공과 아시아나항공의 합병 작업 이후 슬롯(시간당 가능한 비행기 이착륙 횟수) 재분배를 통해 노선 확대 기회를 엿보고 있다. 티웨이항공은 호주, 동유럽, 북미까지 운항 가능한 A330를 도입해 올해 하반기 장거리 노선에 취항한다는 계획이다. 신생 LCC인 에어프레미아는 설립 초부터 중장거리 노선을 타깃으로 하고 있다.

LCC업계는 자체역량 강화 노력에 더불어 정부의 정책·금융 지원도 필요하다는 입장이다. 이미 중국 등 다른 국가가 자국의 항공산업에 막대한 자본을 쏟아붓고 있어 향후 국내 항공산업의 경쟁력이 약화할 수 있다는 걱정에서다. 항공업계는 고용유지지원금이나 기간산업안정기금 등 단기적 대응을 넘어 금융안전망 신설 등 중장기적인 시각의 종합적 지원체계가 필요하다고 요구하고 있다.

업계 관계자는 “고용유지지원금 지원의 경우 국내 항공산업에 대한 미래 투자 개념으로 보고 연장해줘야 한다. 국내 LCC는 외국 항공사와도 경쟁하는데 항공산업에 1조원을 쏟아붓겠다는 중국 항공업계와 어떻게 경쟁이 되겠느냐”며 “완전히 기울어진 운동장’에서 경쟁하는 건 막아야 한다”고 했다.

|

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)