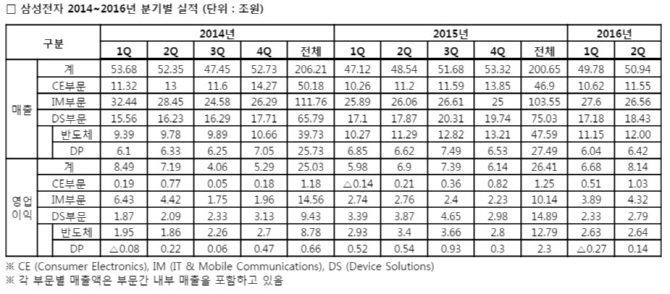

삼성전자는 28일 연결 기준으로 2분기 매출 50조9371억원, 영업이익 8조1439억원을 기록했다고 발표했다. 전년동기 대비 매출은 4.9%, 영업이익은 18% 늘었다. 전분기 대비로는 매출은 2%, 영업이익은 22% 각각 증가했다. 삼성전자의 분기 영업이익이 8조원을 넘어선 것은 지난 2014년 1분기 이후 9분기 만이다.

이같은 결과는 주력 사업부문인 IM(IT&모바일)과 CE(소비자 가전) 등 세트사업과 반도체, 디스플레이 등 부품사업에서 고른 매출 성장세가 반영된 것이다.

지난 2분기 IM 부문은 매출 26조5600억원, 영업이익 4조3200억원을 기록했다. 지난 1분기에 이어 2분기에도 갤럭시S7과 S7엣지 판매 호조가 실적 개선을 견인했다. 갤럭시S7 제품군 가운데 엣지 판매 비중이 50%를 넘어섰고, 모델 효율화를 통해 갤럭시A·J와 같은 중저가 스마트폰의 수익성이 전분기 수준을 유지하며 실적 개선에 도움이 됐다.

CE 부문은 매출 11조5500억원, 영업이익 1조300억원을 기록했다. 앞서 업계에서 예상했던 영업이익 1조원대에 부합한 것이다. 신제품 출시와 글로벌 스포츠 이벤트 특수 효과로 SUHD TV와 커브드 TV 등 프리미엄 제품 판매가 확대됐다. 생활가전에서는 셰프컬렉션 냉장고, 무풍에어컨, 애드워시 및 액티브워시 세탁기 등 프리미엄 제품 판매가 호조를 보였다.

디스플레이 사업부문은 매출 6조4200억원, 영업이익 1400억원을 기록했다. 액정표시장치(LCD) 신공법 수율이 안정화되고 유기발광다이오드(OLED) 판매가 확대됐다.

올 하반기에는 애플의 아이폰7 등 경쟁사 스마트폰 신제품 출시와 경쟁 과열로 IM사업 부문이 주춤하는 한편 반도체와 디스플레이 등 부품사업 부문이 실적 개선을 견인할 것으로 보인다. 삼성전자는 이날 컨퍼런스 콜을 통해 특히 PC용 고용량 SSD 수요가 급격히 증가하면서 2분기 말 재고가 매우 타이트한 수준으로 떨어졌고, 3분기 수요도 강하게 유지될 것으로 전망했다.

전세원 삼성전자 메모리사업부 전무는 “연내 64단 4세대 V낸드를 채용한 SSD를 내놓을 것”이라면서 “2017년의 경우 기술난이도나 초기 투자비용 등을 감안할 때 현저한 공급 증가는 어려운 반면 콘텐츠와 모바일 플랫폼, SSD 서버향 등에서 채용량 증가가 예상된다”고 말했다.

시스템LSI와 관련해서는 가장 안정화된 14나노 공정을 기점으로 컴퓨팅과 네트워크, 오토모티브 등으로 응용처를 확대하고, 10나노 상용화가 예상되는 올 연말에는 그에 맞는 고객을 확보한다는 계획이다. 허국 시스템LSI 사업부 상무는 “7나노 공정 시제품은 언제든 내놓을 준비가 돼 있으며 상용화는 비용이 최적화되는 시기가 될 것이다. EUV(극자외선) 노광장비 도입도 7나노 공정 도입시점에 맞출 것”이라고 설명했다.

한편 삼성전자는 올 상반기 총 8조8000억달러의 시설투자를 집행했으며 올해 투자는 OLED와 V낸드 증설에 집중될 것으로 보인다. 2분기 투자금액은 4조2000억원이었으며 사업별로는 반도체 2조원, 디스플레이 1조6000억원으로 집계됐다.

|

▶ 관련기사 ◀

☞"연내 64단 V낸드 채용 SSD 양산..고부가제품 수요 집중"-삼성전자 컨콜(상보)

☞“갤럭시S7 판매량, S6보다 크게 늘 것”-삼성전자 컨콜

☞코스피, 하락반전 2010선 후퇴…삼성전자 1.8%↓

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)