외형 성장 주춤했지만 이익 ‘흑자’

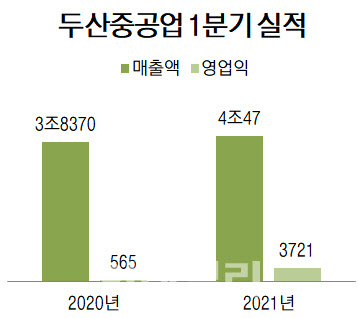

두산중공업(034020)은 1분기 연결 기준 영업이익이 3721억원으로 전년 동기 대비 558.7% 증가했다고 27일 공시했다. 같은 기간 매출액은 4.4% 증가한 4조47억원, 당기순이익은 흑자 전환한 2481억원으로 각각 잠정 집계됐다.

영업이익은 지난해 3분기 이후 2분기 만에, 당기순이익은 2019년 2분기 이후 7분기 만에 각각 흑자로 돌아섰다. 당기순이익은 이자수지와 외환 관련 손실이 있었지만 영업이익이 흑자를 보인 데다 두산밥캣 RPS 평가이익 등이 반영되면서 큰 폭으로 개선됐다.

|

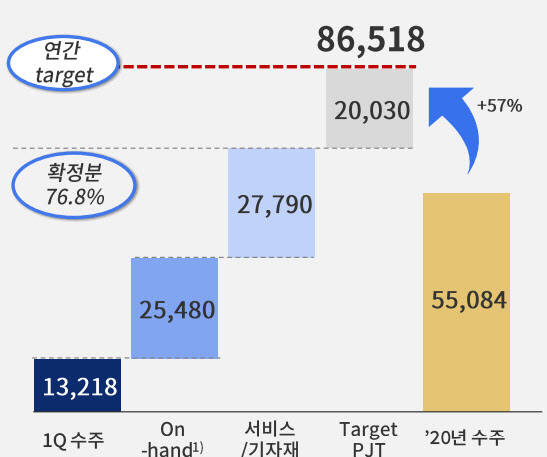

더 긍정적 대목은 수주다. 향후 실적으로 연결되는 수주는 1분기에만 사우디아라비아 얀부(Yanbu) 해수담수화 플랜트 등 1조3218억원으로 전년 동기 대비 84.1% 증가했다. 1분기 말 수주잔고는 14조4076억원으로 지난해 말보다 4.4% 증가하며 2.4년치 일감을 확보했다.

두산중공업은 올해 수주 목표치로 8조6518억원을 제시했다. 이는 지난해보다 50% 이상 늘어난 수준이다. 이미 1분기에 1조3200억원을 수주한 데다 수주가 확실시되는 프로젝트만 괌 복합화력, 네팔 수력발전 등 2조5000억원가량이고 매년 발생하는 서비스·기자재 사업 수주가 2조7000억원 등이어서 충분히 달성 가능하다고 두산중공업은 자신했다. 이와 관련 올해 자체 관리연결 기준 매출액과 영업이익 전망치는 각각 5조8976억원, 2212억원으로 제시됐다.

|

앞서 두산그룹은 지난해 두산중공업에서 촉발된 유동성 위기로 자산 매각 등 3조2000억원 규모의 자구안을 마련·이행했으며 2조원 안팎을 채권단에 상환한 것으로 보인다. 두산중공업도 구조조정과 클럽모우 매각으로 부채를 감축하는 동시에 두산퓨얼셀 지분을 수증 받고 유상증자를 실시하는 등 자본을 확충했다. 연내 두산인프라코어 지분 매각까지 마치면 부채가 추가로 줄어들 전망이다. 연결 기준 부채비율이 1분기 말 265.3%로 지난해 말보다 5.5%포인트 높아지긴 했지만 순차입금은 지난해 말 7조4075억원에서 1분기 말 7조530억원으로 줄었다.

자구안으로 위기를 넘긴 두산중공업은 해상풍력과 가스터빈, 수소, 차세대 원전 등 친환경 에너지를 신성장동력으로 점찍고 사업 포트폴리오를 재편했다. 2025년까지 4대 성장사업의 수주 비중을 전체 60% 이상으로 확대해 청정 에너지를 중심으로 성장세를 가속화하겠다는 방침이다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

!['계엄 관여' 서로 의심하는 검·경…칼끝은 어디로[검찰 왜그래]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500008h.jpg)