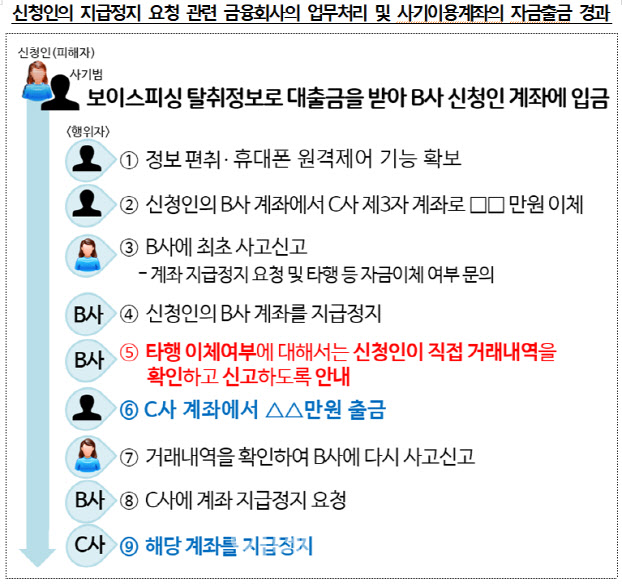

피해자는 사기범에게 신분증, 은행 계좌번호 및 비밀번호를 알려줬다. 또 사기범의 지시(파일 설치 링크메시지)에 따라 피해자 본인 휴대전화에 원격 제어 프로그램을 설치했다.

사기범은 탈취한 피해자의 개인신용정보와 원격제어된 피해자의 휴대폰을 이용해 대출을 받아 빼돌렸다. A금융회사로부터 비대면 대출을 받은 뒤 피해자 명의 B금융회사 계좌에 대출금을 입금하고 이중 일부를 C금융회사 제3자 명의 계좌로 송금한 것이다.

김씨는 보이스피싱 사기를 인지하고 B사에 지급정지를 요청했다. 문제는 B사 직원이 피해자의 B사 계좌는 지급정지했지만, C사에 대한 지급정지 요청을 지연했다는 점이다. 사기범은 이 사이를 놓치지 않고 C사 계좌에서 자금을 빼돌렸다. 피해자는 금융회사 잘못으로 보이스피싱 피해를 봤다며 금융감독원에 구제를 신청했다.

금감원 금융분쟁조정위원회(분조위)는 이 사안과 관련해 보이스피싱 피해자의 지급정지 요청을 받은 금융회사(B사)가 다른 금융회사(C사)에 대한 지급정지 요청을 지연해 손해가 발생했다며 배상하라고 결정했다고 1일 밝혔다.

이 때문에 피해자가 거래내역을 직접 확인하는 과정에서 시간이 소요돼 사기범이 자금을 빼돌릴 수 있었다는 지적이다.

금감원은 “B사가 거래내역을 확인해 C사에 지급정지를 요청했다면 피해자의 손해 규모를 줄일 수 있었을 것으로 판단한다”고 밝혔다.

법원도 지급정지 관련 금융회사의 불법행위와 발생된 손해의 인과관계가 확인된 경우 금융회사의 손해배상책임을 인정하고 있다.

분조위 결정은 양 당사자가 조정안 접수 후 20일 이내에 조정안을 수락하는 경우 조정이 성립돼 재판상 화해와 동일한 효력이 발생한다.

|

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)