시장의 관심은 현대중공업지주(267250)가 DIC를 인수한 직후 현대건설기계(267270)와 바로 합병을 선택할 것인지, 두 회사를 별도로 운영하는 이원화 체제로 갈 것인지로 요약된다. 현재로선 두 회사의 차별화된 경쟁력 강화를 통한 시너지 창출과 두산인프라코어차이나(DICC)의 우발채무 소송 결과에 따른 리스크 등을 고려한 이원화 체제 가능성에 무게가 실린다.

‘DIC+현대건설기계’ 글로벌 시장점유율 4.5%로 껑충..5위 도약 원년

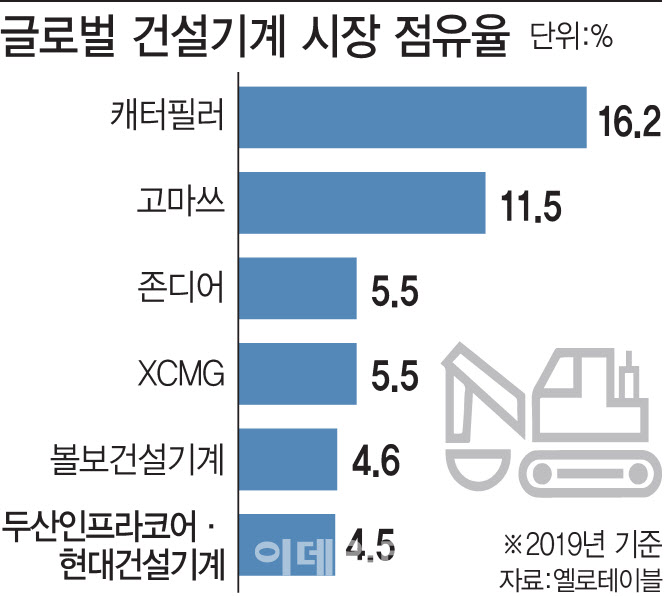

현대중공업지주가 DIC 인수를 마무리하면 현대건설기계와 함께 글로벌 건설기계 시장에서 ‘빅5’를 점할 수 있게 된다. 영국 건설중장비 미디어그룹 KHL이 집계해는 ‘옐로우 테이블’에 따르면 글로벌 건설기계 시장(2019년 기준)에서 DIC와 현대건설기계의 시장점유율은 각각 3.3%, 1.2%로 9위와 22위다. 두 회사의 합산 시장점유율은 4.5%로, 세계 5위인 볼보건설기계(4.6%)와 SANY(4.6%)를 바짝 추격하게 된다.

|

|

업계에서는 파죽지세의 상승세를 타고 있는 DIC와 현대건설기계의 합병보다는 각자 체제를 유지하면서 시너지를 내는 것이 더 바람직하다는 의견이다. 이동헌 대신증권 연구원은 “현대건설기계와 DIC는 사업 영역이 상당 부분 겹쳐 합병 대신 각자 경영체제로 운영될 것으로 보인다”며 “중장기적으로 공급망과 판매망, 기술 공유 등과 같은 시너지를 내며 성장할 수 있을 것”이라고 말했다.

현대중공업지주가 조선부문 중간지주사(한국조선해양)를 설립하고 그 아래 현대중공업, 현대미포조선, 현대삼호중공업을 편입시켜 경쟁 및 시너지 체제를 갖춘 전례가 있는 만큼 DIC와 현대건설기계의 이원화 체제 운영 가능성에도 무게가 실린다. 현대중공업지주는 DIC 인수를 통해 공동 딜러망 구축 등 규모의 경제 구축과 함께 전기 굴삭기, 무인 및 자동화 등 미래기술 관련 플랫폼 공동연구개발 등을 기대하고 있다.

|

오는 14일 예정된 대법원의 DICC 우발채무 관련 상고심 결과에 따른 잠재 리스크 해소 방안에도 관심이 모아지고 있다. 최종 패소가 확정되면 DIC는 8000억원을 웃도는 우발채무가 발생하는데다 DICC 지분 20%를 되사와야 한다. 승소하더라도 재무적 투자자들(FI)의 동반매도청구권(Drag along)은 그대로 남아 있어 잠재 리스크가 될 수 있다. 앞서 두산그룹은 DIC 매각시 원칙적으로 DICC 우발채무를 떠 앉겠다고 현대중공업지주에 확약했으며 이달 31일 SPA 체결시 구체적인 조건과 방안, 절차 등을 논의할 계획이다. 승소할 경우엔 FI 측 드래그 얼롱에 대한 해소방안을 놓고 논의가 이뤄질 것으로 보인다.

한 업계 관계자는 “DIC 매각 과정에서 원매자들이 인수를 꺼렸던 이유는 사안이 복잡하고 잠재 리스크로 존재하는 DICC 소송 문제였다”며 “DIC가 승소하더라도 FI 측 드래그 얼롱이 남아 있어 향후 대응 차원에서 당장 합병(DIC+현대건설기계) 보다는 이원화 체제가 적절해 보인다”고 짚었다.

![[포토]박성재 법무장관·조지호 경찰청장 탄핵안 가결...즉시 직무 정지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121201103t.jpg)

![[포토] 작품이 된 생활용품](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200968t.jpg)

![[포토]조국, 징역 2년 확정..의원직 상실](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200952t.jpg)

![[포토] 롯데뮤지엄, '뷔르템베르크 왕실의 주얼리 세트' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200856t.jpg)

![[포토]법정 나서는 조국혁신당 의원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200841t.jpg)

![[포토]야6당, '12.3 내란 사태' 국정조사 요구서 제출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200820t.jpg)

![[포토]이재명 대표 만난 정순택 대주교](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200816t.jpg)

![[포토]국민의힘 새 원내대표에 ‘친윤’ 중진 권성동 의원 선출](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200800t.jpg)

![[포토]與 ‘탄핵 가결’ 급물살… 한동훈도 ‘찬성’ 돌아섰다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200673t.jpg)

![[포토]발표하는 김동헌 고려대 경제학과 교수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121200511t.jpg)

![[포토]박현경,자기 관리 중요해요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121100160h.jpg)