[이데일리 유준하 기자] 영화 관련주는 올해 2분기도 실적 전망치를 밑돌았다. 코로나19 백신 기대감도 잠시, 델타 변이가 재확산하면서 수도권 거리두기는 4단계로 격상된 상태다. 다만 하반기 마블의 스파이더맨 시리즈 등 헐리웃 대작들이 줄줄이 출격을 대기하고 있어 실적 반등이 기대된다는 전문가 분석도 나온다.

| | 코로나19 백신 접종 고객들 대상으로 영화 예매 할인 안내문이 붙여진 서울 용산구 CGV 영화관. (사진=이데일리 이영훈 기자) |

|

18일 마켓포인트에 따르면

CJ CGV(079160)와

제이콘텐트리(036420) 주가는 연일 약세 끝에 반등에 성공했다. CJ CGV는 전거래일 대비 3.45% 상승한 2만8500원에, 제이콘텐트리는 0.25% 상승한 4만450원에 마감했다. 각각 5거래일, 4거래일 약세를 이어오다 이날 반등한 것이다.

특히나 CJ CGV는 5거래일 만에 외국인과 기관이 순매수세로 돌아섰으며 제이콘텐트리는 4거래일 연속 개인이 순매수세를 보여 눈길을 끌었다.

이들 종목은 올해 상반기만 하더라도 백신에 대한 기대감으로 높은 주가 상승력을 보여준 바 있다. 지난해 말 주가 대비 올해 연고가를 비교하면 CJ CGV가 32.4%, 제이콘텐트리가 50.1% 올랐지만 잇따른 재확산세에 하락세를 면치 못하고 연고점 대비 14.7%, 29% 내렸다.

나아가 최근 발표된 2분기 실적은 전망치를 밑돌았다. 제이콘텐트리의 경우 영업손실 전망치가 68억원이었으나 실제 187억원을 기록했고 CJ CGV는 463억원이었으나 573억원의 적자를 이어갔다.

| | 자료=CJ CGV 반기보고서 |

|

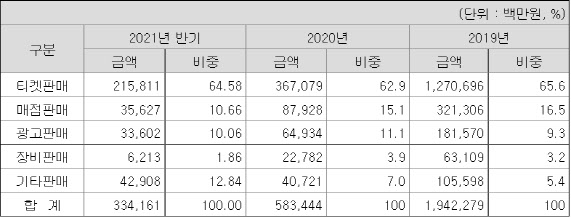

이같은 적자의 원인은 극장부문의 약세라고 해도 과언이 아니다. 각사 반기보고서를 살펴보면 CJ CGV 매출 비중의 과반은 여전히 티켓판매로 올해 상반기 2158억원(64.58%)을 기록했다. 다만 지난 2019년 매출은 물론 코로나19 초창기인 지난해 기준에도 미치지 못했다.

| | 자료=제이콘텐트리 반기보고서 |

|

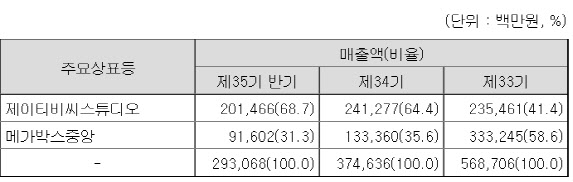

제이콘텐트리 역시 메가박스중앙이 차지하는 비중이 약 3분의 1로 코로나19 이전인 2019년 기준 과반에 비해 상당히 줄었다. 그간 영화 산업의 약세가 어느 정도였는지 짐작해볼 수 있는 대목이다.

이에 따라 올해 3분기 전망치 역시 3개월 전부터 점차 감소하는 추세다. 금융정보업체 에프앤가이드에 따르면 CJ CGV 3분기 영업이익 컨센서스는 3개월 전 74억원에서 현재 영업손실 64억원으로 감소 지속했고 제이콘텐트리 역시 3개월 전 106억원 전망에서 4억원 손실로 전망치 감소가 이어졌다. 올해는 각각 연간기준 영업손실 1027억원, 82억원으로 적자 지속할 전망이다.

양사 모두 내년에 가서야 흑자 전환이 전망되지만 코로나19 재확산세에 따라 전환 여부가 판가름날 것으로 보인다. 한편 증권가는 하반기 특히 4분기 기대작들이 대거 포진한 만큼 상반기에 비해 영화 부문의 실적 회복을 전망했다.

신수연 신영증권 연구원은 “하반기 모가디슈, 인질 같은 국내 기대작과 ‘탑건:매버릭’, 스파이더맨, 킹스맨 등 외화 개봉이 예정돼 있어 관람객 수 회복이 기대된다”고 설명했다.

실제 코로나19로 개봉이 수차례 연기된 ‘007:노타임투다이’는 오는 10월 개봉을 앞두고 있으며 마블의 스파이더맨 시리즈인 스파이더맨3:노웨이홈이 오는 12월 개봉될 예정이다.

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)