[이데일리 박정수 기자] 바이오주(株) 랠리과정에서 소외됐던 보톡스업체

메디톡스(086900)와

휴젤(145020)이 급등세를 보이고 있다. 특히 휴젤은 외국계 매수세가 유입되며 주가를 밀어올렸다. 휴젤이 내수시장 부진에도 해외시장에서 지속적인 성장세를 보인다는 점이 투자심리를 호전시킨 것으로 풀이된다.

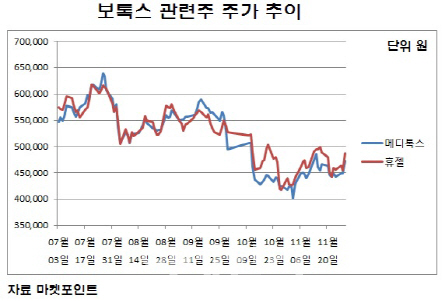

29일 마켓포인트에 따르면 휴젤 주가는 전 거래일보다 7.23%(3만2900원) 오른 48만7900원에 거래를 마쳤다. 이날 매수상위 창구에는 메릴린치, 노무라, 크레디트스위스(CS) 등 외국계 증권사들이 이름을 올렸으며 이를 통해 총 1만5300주 이상 매수세가 유입됐다. 서미화 유안타증권 연구원은 “휴젤은 톡신 내수시장 부진에도 해외시장에서 지속적인 성장세를 보이고 있다”며 “특히 미국과 유럽시장 진출 시기가 다가오고 있어 긍정적”이라고 판단했다.

휴젤은 보툴리눔 톡신과 필러를 포함한 코스메틱사업을 영위하고 있다. 보툴리눔 톡신은 아세틸콜린 분비를 억제해 근육 수축을 억제한다. 보툴리눔 톡신시장은 치료용 시장이 약 55%, 피부미용시장이 약 45%로 나뉜다. 서 연구원은 “보툴렉스 미국 임상 3상이 올해 4분기 또는 내년 1분기 종료될 예정인데 미국과 유럽 모두 빠르면 2019년 상반기 시판도 가능할 것”이라고 내다봤다. 특히 “휴젤은 베인캐피탈에 인수된 후 조직 통합을 통한 경영 효율화 및 사업시너지 극대화를 위해 최근 휴젤파마, 휴젤메디텍의 흡수합병안이 제시됐다”며 “이로 인해 추후 합리적이고 빠른 의사결정 및 신규사업 진행이 예상된다”고 덧붙였다.

메디톡스 주가도 이날 5.12%(2만3000원) 오르며 47만2000원을 기록, 강세를 보였다. 최근 코스닥시장에서 벌어졌던 바이오 랠리에 소외됐던 만큼 주가가 바닥을 찍은 후 반등한 것으로 분석됐다. 진홍국 한국투자증권 연구원은 “메디톡스의 3분기 실적이 바닥이었던 만큼 현재 주가 역시 단기적인 바닥권”이라며 “4분기는 국내 보톡스 시장의 계절적 성수기인 만큼 메디톡스의 실적도 빠르게 정상화될 전망”이라고 설명했다. 진 연구원은 “특히나 메디톡스는 지난 7월부터 국내 보톡스 가격을 약 20% 인하했다. 그 결과 2분기 65억원에 불과했던 국내 보톡스 매출은 3분기 100억원으로 급증했다”며 “통상적으로 2분기와 3분기가 국내 보톡스시장 비수기라는 점을 고려하면 가격인하가 메디톡스의 점유율 확대를 촉발했다. 이를 계기로 메디톡스가 국내시장 내 입지를 더욱 강화할 것”이라고 강조했다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)