대기자금, 예적금으로 대거 이동

|

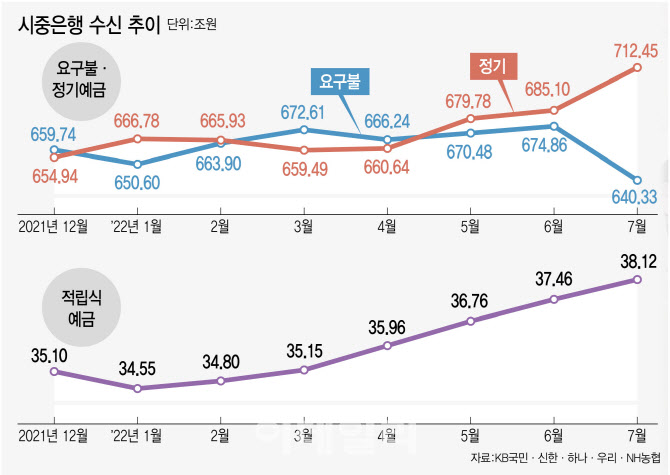

특히 지난 한 달간 증가한 금액이 절반 가량을 차지했다. 예적금은 지난 6월말(722조5602)과 비교해 한달만에 28조56억원이 증가했다. 이 중 정기예금이 27조3532억원, 적립식예금은 6524억원이 늘었다.

지난달 시중은행 예ㆍ적금 잔액이 큰 폭으로 증가한 이유는 ‘금리’ 때문이다. 지난달 13일 한국은행이 빅스텝을 실시한 후 시중은행들은 수신상품의 금리를 올렸으며, 특히 금융당국의 ‘과도한 이자마진’ 지적이 일어난 후 은행들이 고금리 상품을 줄줄이 출시했다.

이에 따라 은행 수시입출식 예금에서 잠자고 있던 대기자금들이 모두 은행 예·적금으로 이동한 것으로 풀이된다. 7월말 기준 요구불예금 잔액(5대 시중은행 기준, MMDA 제외)은 640조3315억원으로 전년말과 비교해 19조4047억원이 감소했다. 요구불예금은 지난해 12월말 이후 659조원에서 올해 2월 663조원, 3월 672조원, 4월 666조원, 5월 670조원, 6월 675조원으로 증가세를 보였다. 그러다 7월에만 34조5260억원의 돈이 빠져나갔다. 은행들이 예적금 특판 상품을 쏟아낸 시기와 맞물린다.

주식·코인·부동산 자금도 은행으로 이동

한 은행권 관계자는 “연초부터 금리 인상기에 들어섰지만, 마땅한 투자상품이 없어 자금들이 파킹통장이나 요구불통장에 계속 대기하고 있었다”며 “그러다 고금리 특판상품이 나오면서 주식이나 가상화폐 비중을 축소하고 예적금에 돈을 집어 넣는 사례가 늘어나는 것으로 보인다”고 말했다.

반면 가계대출은 감소세를 보였다. 금리가 가파르게 오르면서 여유자금이 생기면 대출부터 갚는게 낫다는 판단에 따른 것이다. 금융권에 따르면 지난달 말 가계대출 잔액은 697조4367억원으로 직전달보다 2조2154억원 줄었다. 주택담보대출 잔액은 506조6804억원, 신용대출 잔액은 128조8256억원으로 각각 910억원, 1조8533억원 감소했다. 다만 실거주로 대변되는 전세자금 대출 잔액은 133조47억원으로 직전달보다 4946억원 증가했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)