[이데일리 최정훈 기자] 지난해 말 5대 은행의 중소기업 대출 잔액이 한 달 전인 11월보다 3조 7000억원 가량 급감한 것으로 나타났다. 5대 시중은행의 중소기업 대출 잔액이 감소한 것은 2023년 1월 이후 23개월 만이다. 은행들이 비상계엄 사태 이후 치솟은 환율로 자본비율 관리에 어려움을 겪으면서 상대적으로 위험가중치가 높은 중소기업 대출의 문을 닫아버린 결과다. 금융당국은 은행권에 기업대출 확대를 주문하고 있어 은행권의 부담이 가중되고 있다.

| | [그래픽=이데일리 이미나 기자] |

|

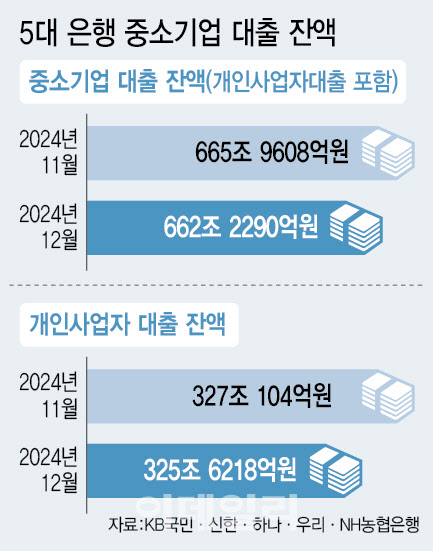

2일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난해 12월말 기준 중소기업 대출 잔액은 662조 2290억원으로 전달 대비 3조 7318억원이 급감했다.

중소기업 대출 중 개인사업자 대출 잔액도 큰 폭으로 줄었다. 지난해 말 기준 개인사업자 대출 잔액은 325조 6218억원으로 전달 대비 1조 3886억원 감소했다. 시중은행들이 중소기업뿐 아니라 소상공인 대상 대출을 지난해 연말부터 막아버린 것이다.

시중은행이 중소기업 대출을 막은 이유는 지난해 비상계엄 사태 이후 환율이 치솟은 영향이다. 비상계엄 사태 이전까지만 해도 1400원대 초반 수준을 유지하던 원·달러 환율은 계엄 이후 1450원을 돌파한 뒤 지난해 말 1487원까지 치솟았다. 그러자 시중은행의 보통주자본비율(CET1) 관리에 비상등이 켜졌다.

CET1 비율은 은행이 보유한 자본 중 가장 신뢰할 수 있는 보통주 자본을 바탕으로 은행의 위험가중자산에 비례해 얼마나 안정적인 자본을 가졌는지 나타내는 지표다. 쉽게 말해 은행이 예상치 못한 손실이 발생했을 때 이를 감당할 수 있는 능력을 뜻한다.

금융권에 따르면 환율이 10원 오를 때마다 5대 금융지주의 CET1 비율은 0.01~0.03%포인트 하락할 것으로 추산한다. 환율이 올라 원화 가격이 낮아지면 은행이 보유한 외화자산, 특히 외화부채의 평가액이 늘어나 분모인 위험가중자산(RWA)가 증가하기 때문이다.

올해 3분기 말 기준 금융지주사별 CET1 비율은 KB금융 13.85%, 하나금융 13.17%, 신한금융 13.13%, 우리금융 11.96%다. 그런데 3분기 말 1307원이었던 환율이 12월 말까지 160원가량 올랐다. 금융당국은 은행에게 CET1 비율 12%를 유지하라고 권고하고 있는데 치솟은 환율로 CET1 비율이 대폭 하락할 위기에 놓였다. 이에 은행들은 CET1 비율을 사수하기 위해 위험가중자산 줄이기에 나서면서 중기대출을 걸어 잠갔다. 위험가중자산은 금융사가 보유한 자산의 위험 수준을 따져 가중치를 반영하는데 상대적으로 중기대출은 위험가중치가 높게 반영된다. 실제로 지난해 10월말 국내은행권의 중소기업 대출 연체율은 0.7%로 지난해 같은 기간 0.55%보다 0.15%포인트 높아졌다. 고환율 상황 속에서 은행들은 내년 밸류업 정책까지 고려해야 하기 때문에 위험가중치가 높은 중기대출 문턱을 높일 수밖에 없었던 셈이다.

문제는 금융당국이 은행권에 올해부터 실물경제 지원을 위해 중기 대출을 힘을 모아달라고 주문하고 있다는 점이다. 특히 당국은 은행권의 스트레스 완충 자본규제 도입까지 연기하면서 국내 기업의 자금조달이 위축되지 않도록 압박하고 있다. 이에 은행권은 고환율에 따른 리스크 관리에 집중해야 할 시기에 리스크를 더욱 키워야 하는 형국에 놓였다.

한 시중은행 관계자는 “연체율이 오르면서 건전성 관리를 요구하고 있는데다 고환율에 따른 자본적정성 관리 부담까지 더해지면서 중소기업 대출을 확대할 여력이 크지 않다”며 “가뜩이나 밸류업 정책을 위한 자본을 쌓아야 하는 상황에서 리스크를 늘리는 부담까지 가중되고 있다”고 설명했다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![스포츠 센터 엽기 막대 살인...최종 형량은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400307h.jpg)