[이데일리 김형일 기자] 주택담보대출(주담대)을 비대면으로만 취급하는 인터넷전문은행(인뱅)에 비상이 걸렸다. 이달 말부터 법원이 미래등기시스템을 도입함에 따라 신규 주담대 취급이 까다로워져서다. 인뱅의 주담대 신규 비중은 20%대로 규모가 작지 않다.

| | [그래픽=이데일리 김일환 기자] |

|

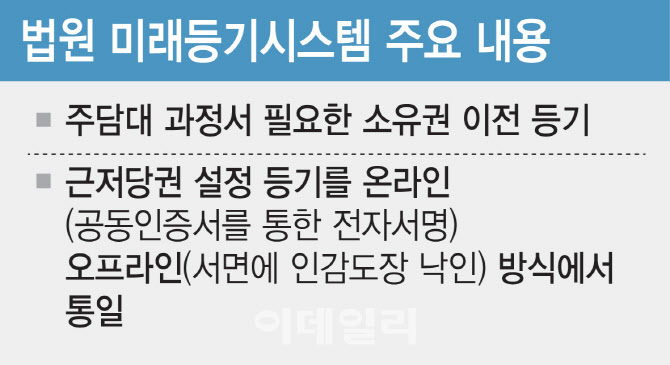

13일 금융권에 따르면 법원은 이달 말부터 주담대 과정에서 필요한 소유권 이전 등기, 근저당권 설정 등기를 온라인(공동인증서를 통한 전자서명), 오프라인(서면에 인감도장 낙인) 중 하나의 방식으로 통일하는 ‘미래등기시스템’을 도입한다.

문제는 소유권 이전 과정에서 매도인과 매수인(차주) 모두 오프라인을 선호하고 있는 가운데 이달 말부터 미래등기시스템을 도입한다는 것이다. 은행권 관계자는 “소유권 이전 등기는 오프라인으로 진행해야 한다는 인식이 팽배해 있다”며 “집 한 채가 전 재산인 사람이 많고 사기를 우려하기 때문이다”고 말했다. 부동산 전자계약 시스템이 도입된 지 만 10년째지만 전체 부동산 계약의 5%에 불과한 실정이다.

이에 따라 영업점이 전혀 없는 인뱅의 피해가 불가피해졌다. 카카오뱅크와 케이뱅크의 주담대 신규 비중은 작년 1분기 기준 각각 28%, 23%에 달했다. 특히 작년 3분기 전·월세 대출을 포함한 주담대 규모가 카카오뱅크 24조 6932억원, 케이뱅크 7조 8279억원으로 집계된 점을 고려하면 신규 주담대 규모가 상당하다.

그동안 매도인과 매수인은 합의에 따라 잔금을 치른 뒤 법무사의 도움 아래 오프라인 방식으로 소유권 이전 등기를 했으며 근저당 등기만 전자서명으로 진행했다. 매수인은 은행 앱에서 대출서류를 작성할 때 전자서명을 이미 거친 만큼 은행에 방문할 필요가 없었다. 일단 일부 인터넷은행은 소유권 이전 등기 과정에서 전자서명 방식을 권유하겠다는 방침을 세웠다. 다만 소유권 이전 등기와 근저당권 설정 등기를 분리 진행하는 방식도 검토하기로 했다. 미래등기시스템 하에서도 소유권 이전 등기와 근저당권 설정 등기를 진행하면 온·오프라인 혼용이 가능하다. 하지만 온·오프라인 방식을 혼용하면 리스크도 존재한다. 인터넷은행 관계자는 “선순위 담보권 확보에 불확실성이 생긴다”며 “차주가 담보권이 훼손하는 대출을 추가로 받으면 이미 나간 대출을 거둬들여야 하는 상황이 생긴다”고 말했다.

미래등기시스템 하에서는 근저당권설정 신청 과정에서 등기필증의 일련번호가 반드시 필요하다. 하지만 소유권 이전 등기를 오프라인으로 진행하면 일련번호 발급이 지연된다. 즉 온·오프라인 혼용 방식을 선택한 은행 입장에선 소유권 이전 등기와 근저당권 설정 등기 사이에 대출금을 지급하더라도 담보권 확보가 늦어지는 상황이 발생한다.

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 대통령, 16일 변론서 비상계엄 선포 이유 밝힌다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011301542b.jpg)