|

각국 친환경 정책 기대감…주가 상승국면

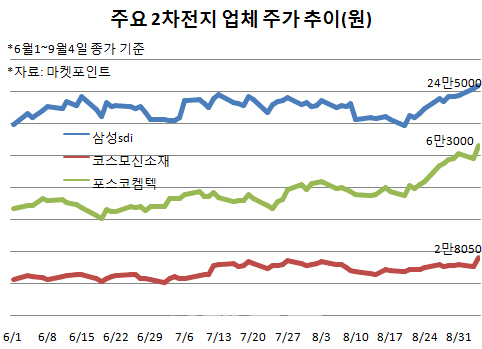

4일 마켓포인트에 따르면 배터리 제조업체인 삼성SDI(006400)와 LG화학(051910) 주가는 하반기 들어 각각 약 14%, 10% 가량 상승했다. 삼성SDI는 이날 24만5000원까지 올라 최근 1년(52주) 내 신고가를 기록하기도 했다. 이차전지 소재업체인 코스모신소재(005070) 포스코켐텍(003670) 일진머티리얼즈(020150) 에코프로(086520) 엘앤에프(066970), 장비업체 피앤이솔루션(131390) 엠플러스(259630), 이차전지 부품을 만드는 신흥에스이씨(243840) 등도 주가가 크게 올랐다.

이차전지 시장은 폭스바겐 조작 사건 이후 테마 투자의 성격이 짙었다. 당시 이차전지 소재·장비업체와 전기차 부품 관련업체들의 주가는 급등세를 연출했다. 실제 중국은 정부의 보조금 지원으로 힘입어 전기차 시장이 급성장하면서 장밋빛 전망을 내기도 했다. 이후 중국 당국의 규제로 배터리 공급이 무산되는 등 즉각 성과가 나타나지 않으면서 주가는 조정을 겪었다.

주식시장에서 다시 주목을 받은 시기는 중국 배터리업체인 CATL이 6월 선전거래소에 상장하면서부터다. CATL은 작년 기준 중국 배터리 시장점유율 27%의 1위 업체로 상장 나흘만에 시가총액이 두 배나 뛰었다. CATL 주가가 이차전지 산업과 궤를 같이 할 것이라는 예상과 함께 국내 배터리업체들의 저평가 매력 또한 부각됐다.

글로벌 완성차업체들의 전기차 라인업도 강화되고 있다. 테슬라는 전기차 신모델인 ‘모델3’를 출시해 주간 5000대 가량을 생산 중이고 닛산·벤츠·아우디·재규어·폭스바겐·BMW 같은 해외 브랜드나 현대차·기아차 등 국내 브랜드도 이미 전기차를 출시했거나 1~2년 내 출시할 계획이다. 국제에너지기구(IEA)는 지난해 150만대 수준인 전기차 판매량이 2020년 390만대, 2030년 2100만대를 기록할 것으로 예상했다.

이차전지 시장 규모를 키워줄 전방산업으로는 ESS가 꼽힌다. 일단 2020년까지 ESS 전용 요금제 인센티브가 한시 강화되는 등 정책 여건이 양호하다. 앞으로 발전설비 분산화와 파리기후협약에 따른 신재생 발전에너지 확대로 ESS 시장은 급성장할 것으로 예상된다. 실제 ESS에 들어가는 전지 또한 전기차용보다 크기 때문에 실적 측면에서 큰 도움이 될 것이라는 게 업계 예상이다.

“호황 대비 생산능력 확대하는 곳 주목”

손승우 신한금융투자 연구원은 “글로벌 자동차 업체들이 전기차를 출하고 환경 규제로 정부 정책이 강화되면서 전기차와 ESS 시장은 더욱 확대될 것”이라며 “전방 시장 호황에 따라 생산설비 증설을 준비 중인 2차전지 소재 업체들에 관심을 둬야 한다”고 조언했다.

금융투자업계에 따르면 최근 이차전지업체들은 시장 성장에 대비해 증설을 추진하고 있다. 코스모신소재의 경우 이차전지 양극활물질 라인 증설에 들어가 리튬코발트산화물(LCO)용은 지난해 8월부터 양산 중이고 니켈코발트망간(NCM)은 현재 고객사 테스트 중이다. 엘앤에프도 올해 5월 770억원 규모의 양극활 물질 생산능력 확대 계획을 밝혔다. 대용량 양극활 물질을 생산하는 신공장 준공을 앞뒀으며 내년 하반기 가동에 들어간다. 일진머티리얼즈는 지난해 11월 말레이시아에 5만t 규모 이차전지용 일렉포일(I2B) 증설에 나서 이달말 1단계 증설(1만t) 완료된다. 내년부턴는 연간 1만t씩 추가 증설할 계획이다. 포스코켐텍은 내년 음극재 생산능력을 올해(2만4000t)보다 2만t 추가 증설할 예정이다.

에코프로는 지난해 설립한 종속회사인 에코프로GEM을 통해 2분기부터 리튬이온 전지 양극소재 제조용 전구체 생산에 나섰다. 2020년까지 약 3000억원을 투자해 세계 최고 수준의 품질과 규모를 확보하겠다는 방침이다.

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)