[이데일리 노희준 기자] 전체 금융권 가계대출이 8개월만에 반등한 것은 올해 초 주택거래량이 늘어난 데다 증시가 다소 살아났기 때문으로 풀이된다. 정부는 혜택 많은 특례보금자리론 등으로 규제를 대폭 완화해 부동산 급락 저지에 나섰고 시중금리도 기준금리 정점론 기대 속에 떨어지면서 차주의 고금리 부담도 완화됐다.

| | (자료=금융당국) (단위=조원) |

|

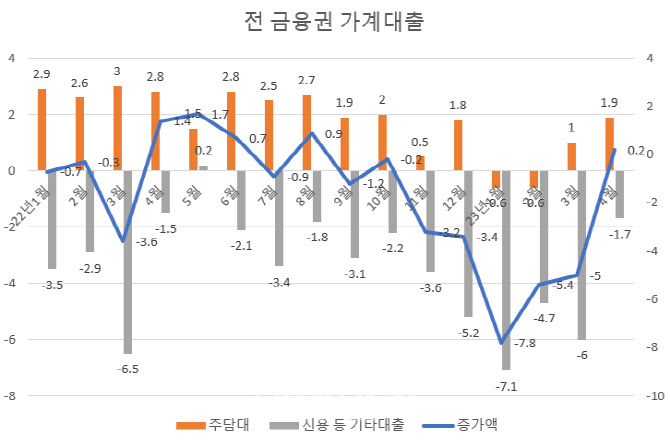

가계대출은 고금리 여파 등으로 지난해 9월부터 감소해왔다. 감속폭은 전반적으로 커졌고 지난 1월 7조8000억원 감소까지 확대됐지만 2월(-5조4000억원)과 3월(-5조원)을 거치며 감소폭에 제동이 걸렸고 4월 중 증가로 돌아섰다.

감소폭이 축소되던 가계대출이 반등한 것은 우선 주택담보대출 증가세가 커졌기 때문이다. 4월 중 주담대는 1조9000억원이 늘어 3월(1조원)보다 9000억원이 더 증가했다. 주담대 증가는 은행권이 이끌었다. 일반 개별 주담대가 3000억원 늘기도 했지만 무엇보다 정책모기지가 4조7000억원 급증한 데다 전세대출 감소폭도 1조7000억원으로 크게 축소됐기 때문이다.

9억원 집을 담보로 소득과 관계없이 5억원까지 장기 고정금리 분할상환 대출로 빌리는 특례보금자리론은 1월말 출시 후 흥행가도를 달려 지난 4월말까지 39조원이 신청됐다. 올해 애초 출시 목표의 78%가 소진된 상태다. 여기에 대출금리도 하락해 부동산시장 거래 증가에 힘을 보탰다. 주요 시중은행 주담대 금리는 이달 초 변동금리 하단 기준 연 3% 중후반대, 고정금리는 4% 초반대까지 떨어졌다. 부동산 시장 역시 거래 활성화 등에 힘입어 한국부동산원의 실거래지수(아파트) 기준으로 전국은 지난해 2월, 서울은 지난 1월 이미 반등했다.

윤옥자 한국은행 시장총괄팀 차장은 “전국 아파트 매매 거래량이 1월 1만9000호에서 2월 3만1000호, 3월 3만5000호로 늘었는데, 관련 주택담보대출이 2∼3개월 시차를 두고 증가하는 것으로 보인다”며 “지난 2월 전세 거래량(전국 6만호)도 다소 늘면서 전세자금대출 감소 폭도 크게 줄었다”고 설명했다.

전세대출은 2월 중 2조5000억원이 줄어 역대 최대치로 감소했지만 이후 3월(-2조3000억원), 4월(-1조7000억원)을 거치며 감소세가 줄고 있다.

가계대출 증가에는 기타대출 등 신용대출 감소폭이 1조7000억원으로 전월(-6조원)에 비해 5조3000억원이나 줄어든 것도 영향을 끼쳤다. 은행권의 경우 신용대출이 전월 2조3000억원 줄다가 6000억원 주는 데 그쳤다. 증시가 살아나면서 ‘빚투’(빚내서 투자) 수요가 다시 살아나는 것으로 풀이된다. 윤옥자 차장은 “4월 개인의 주식투자가 많이 늘었는데, 주식투자 자금 관련 신용대출 수요로 신용대출 감소 폭도 축소됐다”고 말했다. 4월말 증시대기성 자금인 투자자예탁금은 53조원 수준인데 지난해 말 46조원에 비해 7조원 가량 늘었다.

한 금융권 관계자는 “부동산 시장이 일시적 반등에 머무르고 점차 하락할지 아니면 본격적인 상승세로 전환할지에 따라 향후 가계대출도 연동해 움직일 것으로 보인다”고 말했다. 금융당국이 주택거래를 떠받치기 위해 내놓은 특례보금자리론을 추가 재원으로 한번 더 하는 것도 변수가 될 전망이다. 당국이 특례보금자리론을 추가로 얼마나 풀지는 아직 정해지지 않았다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)