|

반도체 또다시 실적 신기록…디스플레이 ‘바닥’

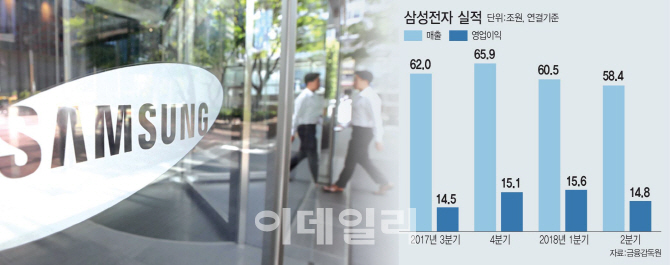

삼성전자의 2분기 실적은 DS(디바이스솔루션)부문 반도체 사업이 사실상 혼자 이끌었다. 반도체 사업은 매출 21조 9900억원, 영업이익 11조 6100억원을 기록해 사상 최대 실적을 또한번 경신했다. 2분기 D램 메모리 시장은 계절적 비수기와 스마트폰 시장의 약세에도 데이터센터용 서버를 중심으로 전반적으로 견조한 수요 증가세를 이어갔다. 낸드플래시는 스마트폰 고용량화 추세와 클라우드 인프라 확대로 서버용 SSD(솔리드스테이트드라이브) 수요가 지속적으로 증가했다.

반도체 사업은 올 하반기 이후에도 중국의 메모리 양산에 따른 공급과잉 우려에도 불구, 4차 산업 관련 수요 증가와 초(超)격차 전략 지속 등으로 견조한 실적 개선세가 기대된다. 전세원 삼성전자 메모리 전략마케팅팀 전무는 31일 실적발표 컨퍼런스콜(다자 간 전화회의)에서 “올 하반기는 계절적 성수기와 데이터 센터 및 모바일 강세, 타이트한 수급 등으로 견조한 업황이 내년까지 지속될 것으로 예상된다”며 “중장기적으로는 AI(인공지능)와 머신러닝, 5G 등의 강한 수요와 더불어 반도체 업계 전반의 공정 난이도 및 자본 집약도 증가로 시장이 안정적으로 유지될 것”이라고 내다봤다.

반면 디스플레이 사업은 매출 5조 6700억원, 영업이익 1400억원으로 실적이 대폭 하락했다. OLED 부문은 리지드(Rigid·휘지 않는) OLED의 가동률이 개선됐지만, 플렉시블 제품 수요 약세가 지속돼 전분기 대비 실적이 감소했다. 하반기에는 리지드 OLED에서 저온폴리실리콘(LTPS) LCD와의 경쟁이 심화될 것으로 예상되지만, 플렉시블 제품 수요 회복에 따른 판매 확대로 실적이 개선될 전망이다. 반면 LCD 부문은 TV 패널 판매 감소와 가격 하락이 지속돼 전분기 대비 실적이 감소했다. 하반기에도 계절적 성수기 영향으로 대형·고해상도 프리미엄 TV 패널의 수요가 확대되겠지만, 업계 생산량 증가로 인해 실적 개선폭은 제한적일 것으로 전망된다.

‘갤S9’ 부진·‘QLED TV’ 호조…하반기 ‘갤노트9’ 조기 출시

IM(IT·모바일)부문과 CE(소비자 가전)부문 등 세트 사업에선 실적이 서로 엇갈렸다. ‘갤럭시S9’의 판매 저조 등 스마트폰 사업은 부진을 보였지만, TV 등 가전 사업은 혁신 제품의 출시 등으로 실적 개선세가 나타났다.

CE 부문은 매출 10조 4000억원, 영업이익 5100조원을 기록했다. TV 사업은 신제품 ‘QLED TV’ 판매 호조와 UHD·초대형 TV 등 고부가 제품 판매 확대로 전년 동기 대비 이익이 큰 폭으로 개선됐다. 하반기 TV 시장은 선진 시장을 중심으로 전년 동기 대비 성장할 것으로 예상된다. 삼성전자는 연말 성수기 수요에 적극 대응하고, 다양한 라인업의 QLED 신제품 판매를 확대해 실적 성장세를 이어갈 방침이다.

박경철 영상디스플레이사업부 상무는 이날 컨퍼런스콜에서 “진정한 자발광 디스플레이 ‘마이크로LED TV’는 최고의 밝기와 명암비 시야각을 구현하고 크기 형태 제한이 없다”며 “상업용 ‘더 월’과 홈엔터테인먼트(가정용) 제품 모두 준비 중이며 상업용은 오는 10월께 양산에 돌입하고, 가정용은 내년 상반기에 보다 슬림한 제품을 고객이 수용 가능한 합리적 가격대로 출시할 계획”이라고 말했다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)