|

실손보험료 높이고 가입자격 연령 낮추기

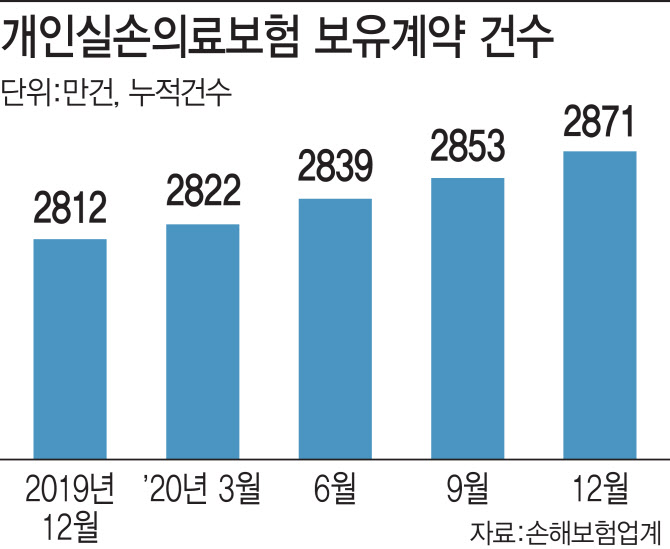

5일 보험업계에 따르면 지난해말 기준 손해보험사(단체실손 제외) 개인 실손보험 보유계약 건수는 2871만건(누적)으로 나타났다. 이는 전년말 2812만건에 비해 고작 59만건이 늘어난 수준이다. 해지 건을 감안해도 새로운 실손보험 가입자가 별로 많지 않다는 의미다.

보험사의 실손보험 계약건수가 늘지 않는 이유는 이미 대다수의 사람들이 실손보험을 보유하고 있는데다 보험사들도 더 이상 실손보험 가입을 권유하기 않아서다.

현재 보험사들은 실손보험료 인상 조치는 물론 보험가입 심사를 까다롭게 하는 모습을 보이고 있다. 보험업계 관계자는 “도수치료 등 가벼운 치료 경력에도 심사를 까다롭게 하거나, 실손보험 단독 가입을 허용하지 않는다”면서 “보험료가 비싼 건강보험과 끼워팔기, 방문 진단 대상 연령을 낮춰 신규 가입을 제한하고 있다”고 전했다.

삼성생명의 경우 실손보험 가입 제한 연령을 60세에서 40세로 낮췄다. 한화생명과 동양생명도 각각 65세에서 49세, 60세에서 50세로 가입 제한 나이를 조정했다.

나아가 ‘실손보험을 팔지 않겠다’는 보험사도 늘어가고 있다. 지난 2011년 라이나생명을 시작으로 생보사 중에서는 오렌지라이프생명, 푸본현대생명, AIA생명, DB생명, KDB생명, KB생명, DGB생명, 신한생명, 미래에셋생명이 판매를 하지 않는다. 실손보험을 팔던 17개 생보사 중 절반이 넘는 10개사가 판매를 중단한 것이다. 손보사 중에서는 악사손보, 에이스손보, AIG손보가 실손보험 판매를 중단했다.

7월 4세대 실손보험 출시…소비자 부담↑

손해율이 100%를 넘는다는 건 100원의 보험료를 받아 모두 보험금을 썼다는 얘기다. 설계사 수당 등의 사업비를 고려하면 사실상 적자인 셈이다. 하지만 지난해말 기준 손해율은 무려 130.5%로 집계됐다. 손해율이 130%대를 진입한 건 2019년(134.6%)이 처음인데, 이 뒤로 2년째 최악의 손해율을 기록 중이다.

보험사가 실손보험 가입 문턱을 높이면서 소비자들만 발을 동동 구르고 있다. 4세대 실손이 나온다 하더라도 실손보험 손해율이 낮아지지 않는 이상 보험사 심사 기준이 완화되기 쉽지 않기 때문이다.

한 보험업계 관계자는 “현재로써는 병력이 발견되거나 과거 보험금 지급 이력이 있을 경우에는 유병력자 실손 가입하거나 해당 병력을 부담보 걸고 가입하는 방법이 최선일 것”이라며 “보험료 인상 효과와 더불어 7월 출시되는 4세대 실손보험이 어느정도 영향이 있을지 지켜봐야할 것”이라고 말했다.

|

![[포토]수험표 확인하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301259t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)