[이데일리 유재희 기자] 회원제 창고형 할인매장을 운영하는 코스트코(COST)에 대해 넷플릭스(NFLX)의 발자취를 따라가면서 멤버십 회원이 급증할 것이란 전망이 월가로부터 나왔다. 이를 통해 수익성 개선 잠재력이 커졌다는 분석이다.

23일(현지시간) 미국의 경제전문매체 CNBC에 따르면 모건스탠리의 시메온 구트먼 애널리스트는 코스트코에 대한 투자의견 ‘비중확대’와 목표주가 950달러를 유지하면서 이같이 평가했다.

이날 코스트코 주가는 이 보고서 등 영향으로 전일대비 0.6% 오른 899.17달러에 마감했다. 코스트코 주가는 견고한 펀더멘털을 바탕으로 오랜 기간 우상향 추세를 이어오고 있다. 지난해 45% 급등한 데 이어 올 들어서도 36% 오름세를 유지하고 있다. 시메온 구트먼 분석대로라면 이 상황에서 추가 상승 여력이 6%에 달한다는 얘기다.

시메온 구트먼은 코스트코가 글로벌 동영상 스트리밍 서비스(OTT) 기업 넷플릭스의 발자취를 따라가고 있다고 평가했다. 그는 “코스트코가 미국에서 멤버십 카드 스캐너를 지속적으로 출시하고 있다”며 “채널 확인 결과 스캐너 도입 후 일부 매장의 멤버십 수가 두자릿수로 증가했다”고 분석했다.

그는 “넷플릭스도 비밀번호 공유 단속 후 유료 구독자가 급증한 사례가 있다”며 “비밀번호 공유자 1억명(추산) 중 2500만명이 유료 전환했다”고 설명했다. 이어 “코스트코는 전 세계 7600만명의 멤버십 회원을 보유 중인데 멤버십 카드 공유 단속시 400만명의 회원이 추가될 것으로 추정한다”며 “이는 운영이익 3억2400만달러, 주당순이익(EPS) 0.54달러를 증가시킬 수 있는 잠재력”이라고 강조했다.

최근 코스트코는 2017년 이후 처음으로 미국과 캐나다 지역에서 멤버십 비용을 인상한 바 있다.

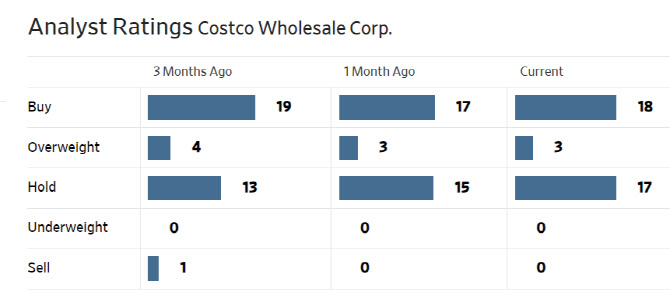

한편 월가에서 코스트코에 대해 투자의견을 제시한 애널리스트는 총 38명으로 이 중 21명(55.3%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 937.9달러로 이날 종가보다 4% 높다.

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] 고려 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500614t.jpg)

![[포토]스테파니 린 ACGA 리서치 헤드, 기업거버넌스포럼 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500426t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500382t.jpg)

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)

![[단독]"숏다리도 오른다" 휴지·시리얼·안주까지…하반기 가격 도미노 인상](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112500575b.jpg)