|

실제로 2022년 3월 미 연방준비제도(Fed·연준)가 금리를 인상한 뒤 11개월 이후 미국의 대출이 둔화됐다. 반면 유럽은 2022년 7월 유럽중앙은행(ECB)의 금리인상과 동시에 대출이 둔화됐다.

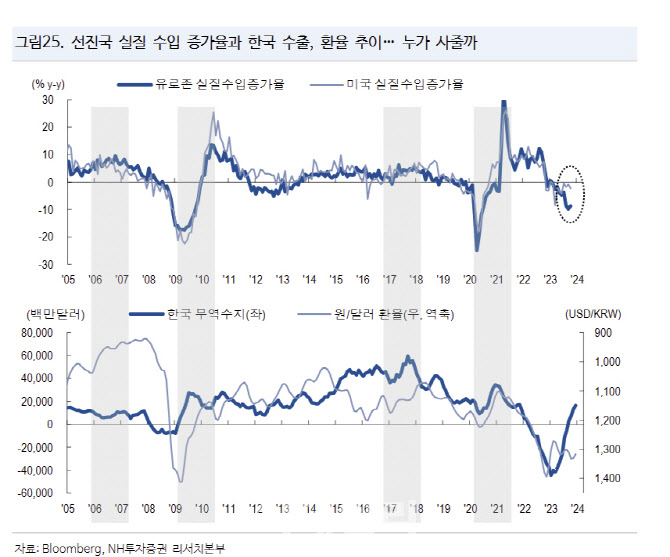

권아민 연구원은 “유럽은 수입물가 주도로 물가상승률이 빠르게 둔화되며 통화 완화 기대를 뒷받침 중”이라며 “2022년 이후 실질주택가격이 플러스를 기록한 미국과 달리 유럽 주요국은 집값 낙폭이 두드러진다”고 했다.

김 연구원은 “과거 유로존 경기의 회복 국면과 달리 현재는 수출도, 수입(내수)도 회복이 미미하다”면서 “더딘 수출 개선은 중국 경기 영향으로, 급감한 수입은 ECB의 긴축 영향으로 볼 수 있다. 이에 따른 불황형 무역수지 흑자로 유로화의 강세 전환을 말하기는 어렵다”고 진단했다.

그는 “원화 강세에 대한 눈높이를 낮출 필요가 있다”며 “상반기보다는 하반기 환율 레벨이 더 높아질 전망”이라고 내다봤다.

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)