|

[이데일리 김정남 기자] ‘대출 빙하기’가 현실로 다가오고 있다. 문재인정부의 초강력 규제에 금융기관들은 일제히 “가계대출을 조일 것”이라고 답했다.

기업도 사정은 다르지 않다. 예기치 못한 보호무역 움직임에 불확실성이 커지자, 금융기관들이 대출을 꺼리고 있다. 금융위기 이후 10여년 만에 대출 문턱이 가장 높아졌다는 관측도 나온다.

가계대출 문턱 더 높아져

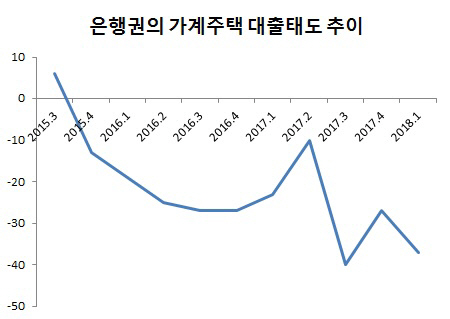

5일 한국은행에 내놓은 금융기관 대출행태 설문조사를 보면, 올해 1분기 가계주택에 대한 국내은행의 대출태도지수 실적치는 -37을 기록했다. 가계주택은 주로 주택담보대출을 뜻한다.

대출태도지수가 마이너스(-)라는 것은 대출금리를 높이는 등 심사를 강화하겠다고 답한 금융기관이 완화하겠다고 답한 곳보다 많다는 의미다.

이 정도는 10여년 만의 최저였던 지난해 3분기(-40)보다는 약간 높은 수준이다. 다만 문재인정부가 들어선 당시 이후 가계대출 문턱을 바짝 높였던 국내은행이 그 기조를 이어가고 있다는 해석이 더 적절해 보인다.

가계일반 대출도 빡빡해질 것으로 보인다. 전·월세대출 혹은 마이너스통장대출 등이 여기에 포함된다. 1분기 실적치는 -10으로 두 분기째 두자릿수로 악화됐다.

한은 관계자는 “DSR(총체적상환능력비율) 시행, 예대율(은행의 예금잔액에 대한 대출금잔액 비율) 규제 강화 등 정부 규제와 금리 상승에 따른 채무상환 부담 증가 가능성으로 대출태도가 강화될 것”이라고 말했다.

은행권이 판단하는 가계의 신용위험도 높아지고 있다. 2분기 가계의 신용위험지수 전망치는 30으로 집계됐다. 2012년 4분기(31) 이후 5년반 만에 가장 높다. 그만큼 가계의 빚 갚을 능력이 떨어질 것으로 본다는 의미다.

|

중소기업 대출 길도 막혀

기업도 대출 길이 막히긴 마찬가지다. 1분기 은행권의 대기업 대출태도지수는 -7로 전기(3) 대비 마이너스 전환했다. 한국GM 사태에다 미국발(發) 보호무역까지 겹치면서 기업 환경이 불투명해졌고, 금융기관들은 리스크 관리에 나선 것이다.

비(非)은행권도 가계와 기업 가리지 않고 대출을 꺼리고 있다. 상호저축은행의 2분기 대출태도지수 전망치는 -25였다. 한은이 2013년 4분기 관련 통계를 편제한 이래 최저다. 상호저축은행은 시중은행에서 대출이 막히면 주로 찾는 곳이다.

그외에 상호금융조합(-33) 신용카드사(-13) 생명보험사(-10)의 전망치도 떨어졌다.

문제는 대출수요까지 죽은 건 아니라는 점이다. 1분기 은행권의 가계일반 대출수요지수는 13으로 전기 대비 16포인트나 올랐다. 가계주택(0)도 17포인트 상승했다. 정부 규제가 무색할 정도로 집값이 급등하다보니, 대출을 받겠다는 가계는 오히려 많아지고 있는 것이다.

일각에서는 문재인정부의 강력한 대출 규제에 ‘내 집 마련’의 꿈이 점점 멀어지고 있다는 관측도 나온다. 부동산발(發) 경기 위축 가능성도 아예 배제할 수 없다.

한편 이번 조사는 국내은행 15개, 상호저축은행 16개, 신용카드사 8개, 생명보험사 10개, 상호금융조합 150개 등 199개 금융기관 여신업무 총괄담당 책임자를 대상으로 2월23일~3월9일 전자설문 방식으로 실시됐다.

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)