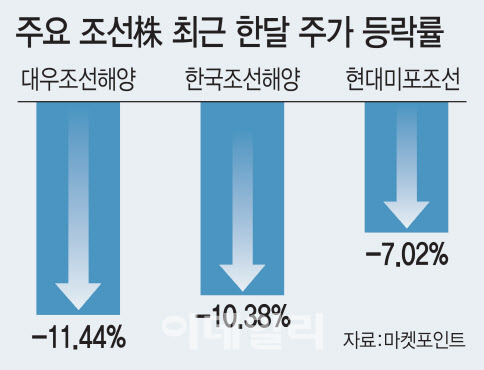

7일 마켓포인트에 따르면 대우조선해양(042660)은 전 거래일보다 1.99%(550원) 오른 2만8250원에 거래를 마쳤다. 이날 강세로 마치긴 했지만 최근 한달간 11.44% 하락했다.

한국조선해양(009540) 역시 이날 11만6500원으로 마감하며 최근 한 달 10.38% 하락했고 현대미포조선(010620)은 같은 기간 7.02% 하락했다. 이 기간 코스피 지수가 2.54% 하락한 점과 견줘도 조선주의 약세는 유독 가파른 셈이다. 무상감자 후 지난달 10일 거래가 재개된 삼성중공업(010140) 역시 거래재개 시점부터 4.59% 하락했다.

주가를 억누른 것은 2분기 어닝쇼크가 컸다. 대우조선해양의 2분기 영업손실은 1조74억원으로 전년 동기 대비 적자전환을 했는데, 시장 전망치인 영업손실 795억원보다도 컸다.

한국조선해양 역시 2분기 8973억원의 영업손실을 기록했다. 시장 전망치인 1307억원 손실보다도 한참 큰 수준이었다. 삼성중공업이나 현대미포조선도 시장이 예상했던 수준보다 훨씬 적자폭이 컸다.

|

하지만 증권가는 현재 주가 약세를 매수 기회로 봐야 한다고 입을 모은다. 먼저 주가 급락의 원인으로 꼽히던 후판 가격에 대한 우려도 잦아들고 있기 때문이다.

후판은 선박에 쓰이는 두꺼운 철판으로 조선 원가에 큰 영향을 미친다. 그런데 지난해 톤당 66만7000원이었던 선박용 후판 가격은 올해 상반기 48% 가량 급등했다. 후판의 원자재인 철광석 가격이 급등하며 후판 가격도 자연스럽게 치솟았다.

현대중공업의 상장도 조선업종을 다시보는 계기가 될 것이란 기대가 나온다. 수요예측에서만 국내외 기관투자자 1633곳이 투자하며 1836대1의 경쟁률을 기록한 현대중공업은 20년 만에 국내 증시에 상장하는 조선사다. 조선업 자체가 기간산업인데다 덩치가 크다 보니 신규 상장이 쉽지 않다.

실제 현대미포조선은 1983년, 삼성중공업과 한국조선해양은 1994년 상장했다. 가장 최근 조선업종 상장 주인공은 대우조선해양(042660)으로 2001년에 데뷔했다. 상장 자체가 드문 조선업에서 현대중공업이 흥행에 성공하면 조선업 전체적인 재평가가 나타날 것이란 기대도 있다.

김홍균 DB금융투자 연구원은 “현재 국내 증시에 상장된 주요 조선소의 주가순자산비율(PBR)은 현대미포조선이 1.26배, 삼성중공업이 1.36배 수준이지만 중국 상장 조선소는 1.65배 수준”이라며 “수요가 살아나고 있는데도 국내 조선업의 가격은 여전히 저평가돼 있다”고 말했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)