| | 롯데케미칼 2분기 실적 현황.(자료=롯데케미칼) |

|

[이데일리 남궁민관 기자]

롯데케미칼(011170)이 미·중 무역분쟁 및 국제유가 등락 등 업황 불확실성 속에서도 올해 2분기 전분기 대비 나아진 실적을 기록했다. 다만 주요 제품들의 공급과잉이 지속 이어지면서 전년 동기 대비에서는 이른바 ‘반토막’난 실적을 기록했다. 하반기에 최근 완공한 신규 공장과 함께 중국의 경기부양책 효과를 적극 노려 실적개선을 이뤄낸다는 전략이다.

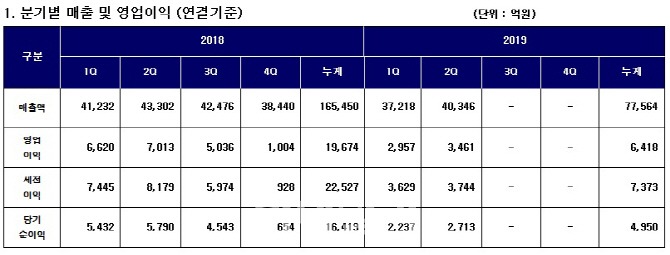

롯데케미칼은 연결기준 올해 2분기 매출액 4조346억원, 영업이익 3461억원을 기록했다고 5일 공시했다. 전년 동기 대비 매출액은 6.8%, 영업이익은 50.6% 감소한 부진한 실적이다. 같은 기간 당기순이익은 53.1% 감소한 2713억원으로 집계됐다. 미국과 중국 간 무역분쟁이 지속 이어지고 있는 가운데, 국제유가 역시 등락을 반복하는 불확실한 업황이 지속된 영향이다. 다만 전분기 대비 매출액은 8.4%, 영업이익은 17.1% 증가한 선방한 실적이기도 하다.

회사 관계자는 “올레핀 부문은 역내 크래커 가동정지에 따른 공급과잉 완화와 전분기 발생한 일회성 비용 제거로 수익성이 개선됐다”며 “아로마틱 부문은 폴리에스터 성수기 진입으로 제품 수요는 개선됐으나, PX(파라자일렌) 등 원료 부문의 공급과잉 우려에 따른 구매자들의 관망세가 지속됨에 따라 수익성이 일부 감소했다”고 설명했다.

이어 “자회사인 롯데케미칼타이탄은 수입 물량 유입으로 인한 주요 제품의 공급과잉 및 무슬림 국가의 6월 연휴 영향으로 수익성이 하락했다”며 “롯데첨단소재는 ABS(아크릴로나이트릴부타디엔스티렌), PC(폴리카보네이트)등 컴파운드 제품 중심으로 수익성이 개선되면서 실적 상승을 이어나갔다”고 덧붙였다.

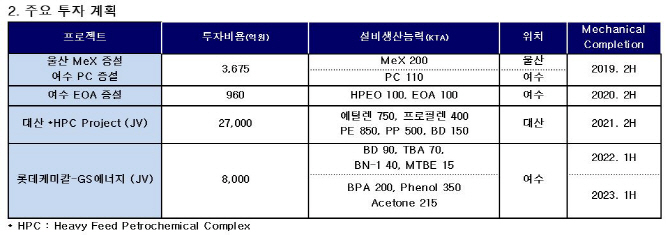

올해 하반기 불확실한 업황은 계속 이어질 전망이지만, 롯데케미칼은 대규모 투자를 통해 최근 완공한 공장들이 본격 가동을 앞두고 있다는 점에서 실적개선을 기대하고 있다. 앞서 롯데케미칼은 올해 상반기 미국에 ECC 및 EG 공장을 준공했으며, 국내 투자를 진행 중인 여수 PC, 울산 MeX 및 PIA 공장 증설을 올해 말 완료할 예정이다. 이와 함께 중국 경기부양책 효과 가시화에 따른 수요 개선도 기대하고 있다.

앞선 관계자는 “하반기 역내 신규설비 가동에 따른 공급 증가로 인해 경쟁이 심화될 것으로 보이나, 중국 경기부양책 효과의 가시화에 따른 수요 개선과 주요 제품의 성수기 진입으로 수익성이 증가할 것”이라고 전망했다.

| | 자료=롯데케미칼 |

|

![[포토]대국민담화 하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600646t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)