|

18일 금융권에 따르면 NH농협카드가 해외 결제 특화카드인 ‘NH트래블리 체크카드’를 출시하면서 5대 금융그룹 모두 ‘트래블카드’를 갖추게 됐다.

무료 환전을 내건 트래블카드 경쟁은 지난 1월 토스뱅크가 ‘평생 무료 환전’ 서비스를 출시한 후 본격화됐다. 이후 하나카드의 여행 특화 카드인 ‘트래블로그’도 대대적인 환전 수수료 무료 정책을 내놓았고 신한카드의 ‘Sol(쏠) 트래블’, KB국민카드의 ‘트래블러스’, 우리카드의 ‘위비트래블’ 등이 차례로 출시됐다.

트래블카드는 젊은 고객층을 확보하고 은행의 외화 현물 매입과 보관 비용을 줄일 수 있다는 장점이 있다. 그러나 무료 환전을 내세우는 트래블카드의 서비스 형태가 비슷하다는 건 한계로 꼽힌다. 고객 유치를 위해 혜택만 강화하는 방식으로 경쟁하면서 역마진 우려가 나온다.

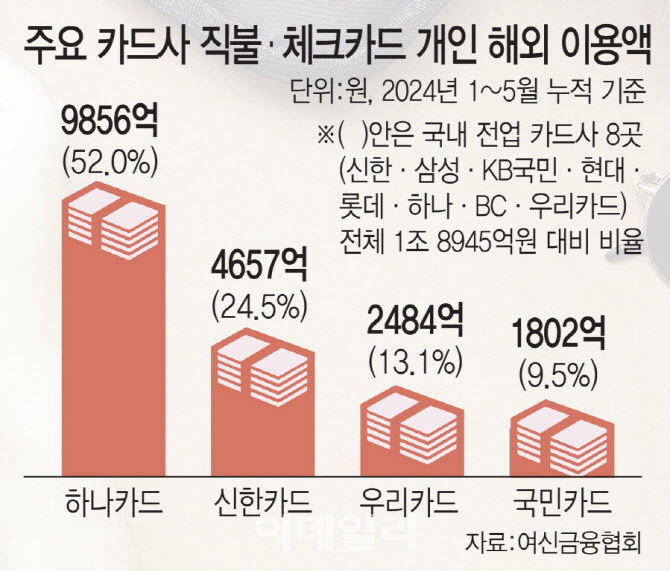

이미 금융권의 해외 결제 점유율 경쟁은 치열해지고 있다. 여신금융협회에 따르면 지난 3월 말 기준 직불·체크카드의 개인 해외이용금액 점유율 1위는 하나카드가 55%였다. 이어 신한카드 20%, 우리카드 15%, KB국민카드 10% 순이었다. 그러나 5월 말 하나카드가 52%, 신한카드가 24%로 점유율에도 변화가 일고 있다.

“수수료 수익 감소 등 과당 경쟁 주의해야”

인터넷전문은행을 중심으로 무료 환전 경쟁이 격해지자 해외송금 서비스 경쟁으로 확산하는 양상도 나타나고 있다. 토스뱅크는 다음 달 20일부터 ‘토스뱅크 외화통장’ 고객 사이에 외화송금이 가능하도록 서비스를 확대한다. 송금이나 수취 과정에서 별도의 수수료도 발생하지 않는다. 현재 금융권에서 무료로 외화송금을 지원하는 서비스는 하나금융의 ‘트래블로그’와 카카오뱅크의 ‘달러박스’가 있다. ‘무료 환전’에 이어 ‘무료 송금’ 서비스가 잇따라 출시되면서 외환 서비스 경쟁은 더 치열해질 전망이다.

서지용 상명대 경영학과 교수는 “혁신적이라 평가받던 무료 환전 서비스가 일반적인 서비스가 될 정도로 소비자 편익이 늘어난 측면은 분명히 있다”며 “다만 수수료 수익 감소 등 과도한 출혈 경쟁에 대해서는 결국 소비자 부담으로 돌아올 수 있어 짚어봐야한다”고 지적했다.

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토]격차해소특별위원회 정책토론회 '정년연장 쟁점과 과제'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700657t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)

![[포토]발렌타인 글렌버기 스몰배치 16년 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700578t.jpg)

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)