|

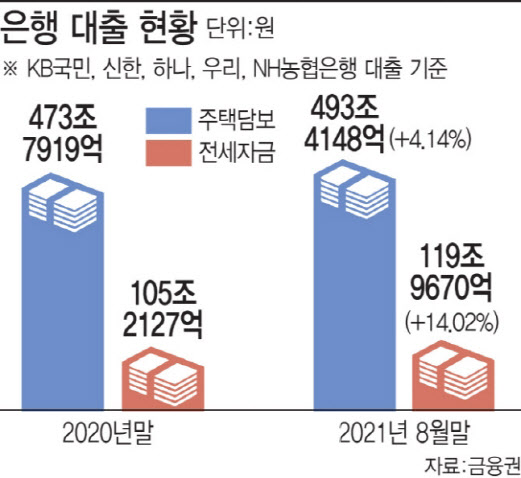

금융당국은 일단 불요불급한 전세대출의 실수요 외 사용은 막는다는 데까지 합의했다. 여윳돈이 있는 이들이 전세대출을 통해 ‘빚투’(빚내서 투자), ‘갭투’(미매와 시세차를 이용한 투자)에 나서는 것은 차단하겠다는 취지다. 이를 위해 5대 시중은행을 중심으로 자율적 합의를 통해 ‘전세대출 관리방안 3종 세트’도 이끌어냈다.

5대 시중은행은 최근 전세계약 갱신시 전세대출 한도를 전세보증금 증액 범위로 제한하고, 전세대출 신청을 임대차계약서상 잔금 지급일 이전까지만 하는 데 뜻을 모았다. 1주택 보유자의 전세대출은 비대면이 아니라 은행 창구에서만 신청 받기로 했다.

DSR은 주택담보대출, 신용대출, 카드론 등 개인이 받은 모든 금융권 대출의 연간 원리금 상환액이 해당 개인의 연소득에서 차지하는 비율이다. 현재 규제지역(투기지역·투기과열지구·조정대상지역)의 시가 6억원 초과 주택에 대한 담보대출이나 1억원 초과 신용대출에는 DSR 40%를 적용하고 있다. 전세대출은 현재 DSR 산정시 빠져있다. 해당 전세대출을 받을 때는 DSR를 고려하지 않고 젠세대출을 받은 이후 신용대출 등 다른 대출을 받을 때 기존 대출의 이자로만 반영하고 있다.

만약 차주 단위의 DSR 산정 때 전세대출이 포함된다면 원금까지 반영돼 해당 전세대출은 물론 추가 대출이 사실상 막힐 거라는 게 금융권 평가다. 실제 금융당국 관계자도 “2년 전세대출 만기를 그대로 반영하면 사실상 전세대출 자체부터 막힐 수 있을 것”이라고 말했다.

일각에서는 전세대출의 일부 분할상환 의무화 방안도 거론된다. 현재 대부분의 전세대출은 이자만 갚다가 만기에 원금을 한꺼번에 갚는 방식으로 돼 있다. 앞으로는 전세대출의 일부에 대해 원금까지 나눠 갚는 분할상환 방식을 적용할 수 있다는 관측이다. 이밖에 전세대출의 보증기관 보증비율을 떨어트릴 수도 있다. 보증비율을 낮추면 은행이 리스크 관리 차원에서 금리를 올리거나 한도를 줄일 전망이다. 현재 시중은행은 한국주택금융공사(90%)이나 서울보증보험(100%), 주택도시보증공사(100%) 보증을 받아 전세대출을 내주고 있다.

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)