| | [이데일리 이동훈 기자] |

|

[이데일리 김대웅 기자]

글로벌텍스프리(204620), 스와니코코 등의 종속기업을 보유하고 있는

브레인콘텐츠(066980)가 자회사들의 성장세에 힘입어 알짜 그룹주(株)로 자리매김하고 있다. 잇단 인수합병(M&A)이 성공을 거두면서 주가도 신고가 흐름이다.

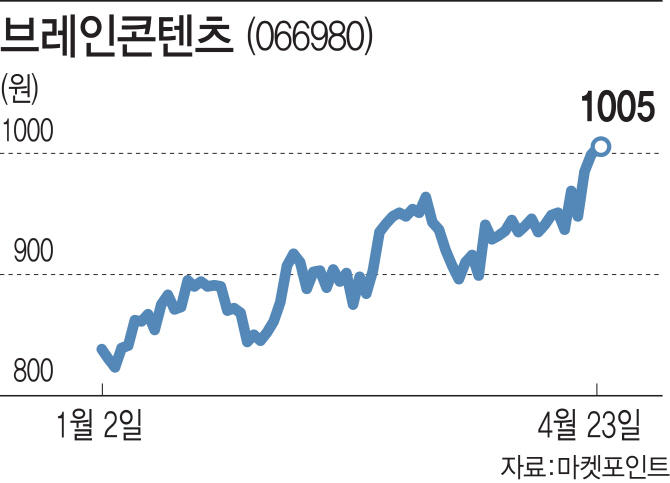

23일 브레인콘텐츠 주가는 전일 대비 0.6% 오른 1005원에 거래를 마쳤다. 사흘째 상승 흐름을 이어가며 올 들어 최고가를 경신한 것. 꾸준한 주가 우상향 곡선을 그리며 연초 대비 20% 가량 상승한 상태다.

주가 강세의 주요 원인은 자회사들의 안정적인 성장세에 있다. 풍부한 유동성을 바탕으로 전략적 M&A에 적극 나서고 있는 브레인콘텐츠는 현재 10개의 종속기업을 보유하고 있다.

| | 스와니코코의 ‘곰표밀가루쿠션’. |

|

이 가운데 지난해 7월 인수한 화장품 업체 스와니코코가 가장 두드러진 효자 노릇을 하고 있다. 천연화장품 온라인판매 1위 기업인 스와니코코는 ‘2019 대한민국 고객 만족 대상’에서 아이크림 부문과 비비크림 부문 1위를 수상했다.

최근에는 ‘곰표밀가루쿠션’이 유명 뷰티전문 프로그램 ‘겟잇뷰티 2019’ 뷰라벨의 쿠션팩트 부문 타이틀 매치에서 단독 우승을 차지하며 주목받았다. 뷰라벨 코너는 광고나 협찬 없이 소셜네트워크서비스(SNS) 후기와 3대 뷰티 커뮤니티의 평을 심사에 반영해 공신력을 갖췄다는 평가를 받는다. 스와니코코의 ‘곰표 밀가루 쿠션’은 제품 패키지에 곰표의 디자인을 그대로 적용해 재치있는 문구와 하얀 피부를 희망하는 소비자의 취향을 저격했다며 소비자들 사이에서 이슈몰이를 하고 있다.

스와니코코는 브레인콘텐츠로의 피인수를 계기로 빠르게 유통 채널 확장에 나서고 있다. 국내에서는 최근 올리브영과 주요 면세점으로 신규 오프라인 매장이 추가됐고, 해외 진출을 위해 중국에서 수십종의 제품이 위생 허가를 취득했거나 진행 중인 상태다. 이병화 KB증권 연구원은 “스와니코코는 본격적인 마케팅 효과와 유아용·마스크팩 라인업 추가, 그리고 유통채널 확대 등으로 인해 매출 성장이 기대되는 국면”이라고 평가했다.

주요 자회사인 글로벌텍스프리도 케이티스의 텍스 리펀드 사업부문 인수를 계기로 성장에 속도를 내고 있다. 이 연구원은 “텍스 리펀드 업계에서 가맹점수 기준 시장점유율 70%의 독보적인 1위 사업자로 자리매김할 것”이라며 “내년 중국인 관광객 회복이 가시화된다면 실적 역시 빠르게 개선될 가능성이 있다”고 전망했다. 이를 바탕으로 글로벌텍스프리의 주가는 지난해 11월부터 6개월째 상승 흐름이 지속되고 있다.

브레인콘텐츠는 지난해 매출이 819억원을 기록해 전년 대비 26% 증가했고 영업손익은 소폭 적자를 기록했다. 하지만 적자의 요인이었던 터치스크린모듈(TSM) 제조 사업을 지난 2월 정리함으로써 올해 수익성과 재무구조가 개선될 것이란 평가를 받고 있다. 무엇보다 금융투자업계는 1100억원에 달하는 현금및현금성자산을 바탕으로 추가적인 전략적 인수합병에 나설 가능성에 주목하고 있다.

한양증권은 브레인콘텐츠에 대해 “올해 본격적인 실적 턴어라운드가 나타날 전망”이라며 “자금력을 바탕으로 좋은 조건의 M&A가 지속될 수 있다”고 진단했다.

| | 브레인콘텐츠 관계사 현황(자료=SK증권). |

|

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)