|

“비즈니스 모델, 시중 은행 대비 차별화”

윤호영 카카오뱅크 대표는 20일 ‘기업공개(IPO) 관련 온라인 기자간담회’에서 공모를 위한 비교회사 선정 시 외국 핀테크 업체 4곳만 포함하고 국내 은행을 제외한 이유에 대해 “인터넷은행은 모바일 기반 비대면 영업이라는 굉장한 특수성이 있다”면서 “영업이익 구조, 수익성, 플랫폼 비즈니스 등 모든 것들이 국내 상장된 다른 은행 대비 차별점이라 생각해 국내 산업을 쓰기 어려웠다”고 설명했다.

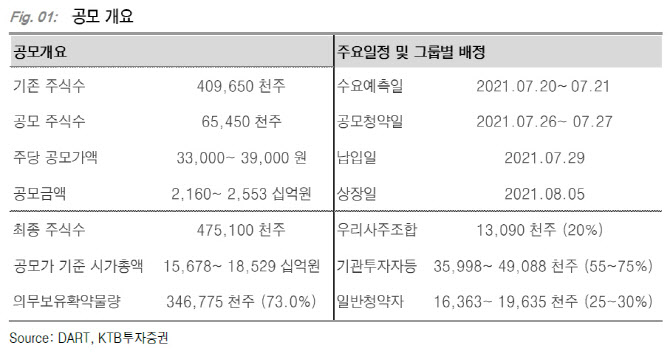

카카오뱅크 증권신고서에 따르면 가치 산정은 글로벌 인터넷 은행의 평균 주가순자산비율(PBR) 7.3배를 적용해 산출했다. PBR은 주가를 주당 순자산가치로 나눈 값으로, 비율이 높을 수록 주식시장에서 높은 평가를 받고 있다는 의미다. KB금융이 0.52배, 신한지주가 0.50배 등 국내 은행들의 PBR은 1배 미만이다.

구체적인 비교 기업은 미국 모기지업체 로켓컴퍼니(PBR 4.6배), 브라질 금융기술 솔루션 업체 팍세구로(8.8배), 러시아 핀테크 업체인 TCS그룹 홀딩(8.0배), 스웨덴 금융회사 노르드넷 AB(7.6배) 등이다. 이들의 평균 PBR 7.3배를 적용한 카카오뱅크의 기업가치는 15조6783억~18조5289억원 수준이다.

전일 증권신고서 수정을 통해 카카오뱅크 측은 “단순히 오프라인 점포 유무에만 그치는 것이 아니라, 은행과 IT플랫폼의 특성이 결합된 인력 구성, 상품 기획, 마케팅 방식 및 점포, IT인프라 등 각종 영업자산의 보유·운영 형태의 차별화로 귀결됐다”면서 기존 은행권에 비해 높지 않은 시장점유율이나 오프라인 지점이 없는 한계 등도 추가로 기재했다.

이 같은 설명에 대해 증권가는 산업, 규모, 재무, 사업 등의 유사성 등을 따졌다는 카카오뱅크 측의 설명 근거가 부족하다고 반박한다. 예를 들어 1차적으로 은행(TCS), 재산관리(노르드넷), 데이터 및 거래 처리장치(팍세구로), 모기지금융 산업(로켓컴퍼니)에 속하는 기업 870개사 선정됐고, 최종적으로 각 산업별 1개씩 선정됐다. 이중 은행에 속하는 기업이 601개사로 전체 69%를 차지함에도 이를 고려하지 않다보니 타 범주의 경우 비교군이 현저히 적다고 지적한다. 이밖에도 “자기자본이익률(ROE) 대비 더 높은 PBR을 부여했다”, “국가별 특성과 규제 등을 고려하지 않고 디지털 금융 사업자를 동일선상에 놓고 비교했다” 등 다양하다.

카카오뱅크 또한 인터넷은행이지만 ‘은행법’에 따라 인가를 받아 설립된 은행이며, 때문에 다른 국내 은행들과 마찬가지로 은행법이 요구하는 규제를 충족하며 영업해야 한다는 본질은 변함없다는 것이 공통된 내용이다. 증권가는 카카오뱅크의 2025년 예상 ROE를 현 시중은행과 비슷한 10% 미만으로 예상했다.

|

은경완 메리츠증권 연구원은 공모가 하단을 소폭 하회하는 15조5000억원을 적정 가치로 제시했다. 그는 “기존 상장은행들과의 수익성 격차가 크지 않은 만큼 밸류에이션 간극은 ROE가 아닌 할인율(COE)의 문제”라면서 “카카오뱅크의 플랫폼 경쟁력과 금리 경쟁력, 향후 부동산 중심 성장 가능성을 감안해 가치평가(밸류에이션)에 은행이 아닌 코스피 시장 할인율을 반영해 적정 기업가치를 도출했다”고 설명했다.

그럼에도 장외에선 공모가 대비 약 2배 이상의 가격에서 거래되고 있다. 성장성에 대한 베팅이다. 기관, 외국인 투자자들 역시 높은 시가총액과 낮은 유통주식 물량 등을 감안해 수요예측 과정에서 공모가 상단을 적어낼 가능성이 있다.

패시브 자금 환경 또한 우호적 여건이 예상된다. 카카오뱅크 공모가 상단 기준 시가총액은 18조원 수준으로, 은행주 시가총액 1,2위인 KB금융(21조원)과 신한지주(19조원)에 근접한다. 이 경우 MSCI EM과 KOSPI200 편입 여부를 기대할 수 있다. 은경완 연구원은 시가총액과 유동시가총액 조건을 만족해 둘 다 조기편입을 가정한다면 MSCI EM, KOSPI200 각각 1800억원, 2000억원 내외 수급을 추정했다.

은 연구원은 “단기 주가는 펀더멘털 보다는 증시 스타일, 수급 등에 좀 더 민감하게 반응할 수 있다”면서 “당분간 주가는 우호적인 수급 여건의 수혜가 기대되지만 어디까지나 수급적인 분석으로 반대로 리밸런싱 시점을 전후로 차익실현 매물 출회 가능성 등을 유의할 필요가 있다”고 조언했다.

김한이 KTB증권 연구원은 현재 가치 산정이 타당성을 가지기 위해서는 △성장에 따라 수익률 둔화 신규상품, 특히 비대면 주택담보대출의 출시 시점 및 성장률을 확인해야 하고 △해외 금융 플랫폼 기업 대비 취급 영역 제한적인 만큼 플랫폼부문 사업성 및 성장여력이 중요하다고 강조했다. 김 연구원은 “비대면 주택담보대출 등 신상품의 출시 및 영업 성과, 플랫폼 사업 확장 기대가 구체화되는 전략들 확인될 때 밸류에이션이 재평가될 것”이라고 설명했다.

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토]원내대책회의 참석하는 박찬대-진성준](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700431t.jpg)

![[포토]모두발언하는 권성동 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700373t.jpg)

![[포토]경찰 "공수처와 체포영장 집행 방식 공조 체제로 합의"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010601036t.jpg)

![[포토]굳건한 동맹 확인한 韓美 외교장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600943t.jpg)

![[포토]韓-美 외교장관회담 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600786t.jpg)

![[포토] 서울시 신년인사회 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600717t.jpg)

![[포토]더불어민주당 중진의원 간담회, '발언하는 추미애 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010600683t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)