|

20일 한국은행에 따르면 지난해 12월 기준 전국 저축은행 79곳의 여신 잔액은 104조936억원이다. 지난해 1월(115조6003억원) 대비 9.95%(11조5067억원) 줄어든 수치다. 여신 잔액이 줄었다는 건 저축은행업계에서 대출을 줄였다는 뜻으로 대출 문턱을 높였다고 해석된다.

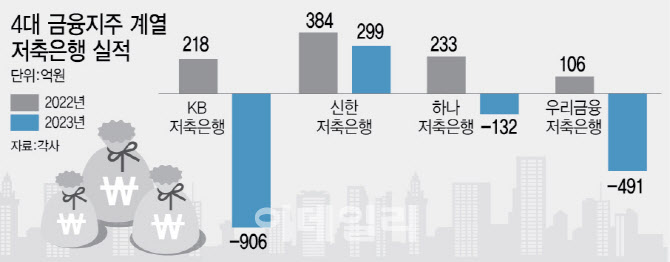

저축은행들이 대출 문턱을 높인 이유는 실적이 고꾸라졌기 때문이다. 실제로금융지주 계열사 저축은행이 지난해 적자를 기록한 것으로 나타났다. KB저축은행은 906억원의 순손실을 내며 적자 규모가 가장 컸고, 우리금융저축은행이 491억원, 하나저축은행이 132억원의 적자를 기록했다. IBK기업은행의 계열사인 IBK저축은행도 전년 192억원 흑자에서 249억원 적자로 전환했다.

금융지주 저축은행은 지난 2022년까지만 해도 흑자를 기록하고 있었지만, 1년 만에 적자로 돌아섰다. 신한저축은행은 지난해 적자를 면했지만 전년(384억원) 대비 22% 감소한 299억원의 순이익을 기록했다. 아직 실적이 공개되지 않은 저축은행들도 순이익이 대폭 줄거나 적자를 기록할 것으로 예상된다.

여기에 부동산 프로젝트파이낸싱(PF) 부실이 가시화하면서, 금융당국이 선제적으로 대손충당금을 쌓으라고 저축은행업계를 압박했다. 이에 저축은행들은 대규모 충당금을 적립하게 됐다. 실제로 하나저축은행의 경우 지난해 충당금 등 전입액이 692억원으로 전년(415억원)보다 277억원 늘었다.

이에 저축은행들은 저신용 차주의 대출을 막아 연체율을 떨어뜨려 충당금을 낮추는 모양새다. 지난해 3분기 전국 저축은행업권의 연체율은 6.15%다. 9개월 사이 2.74%포인트 상승했다. 구체적으로 가계대출 연체율이 5.40%로 같은 기간 2.57%포인트 상승했고, 기업대출 연체율은 4.26%포인트 오른 7.09%를 기록했다.

저축은행 업계는 대출 문턱을 높이며 조달의 필요성이 떨어지자 보수적인 운영에 들어갔다. 이에 예금 금리까지 떨어지며 수신 잔액도 연일 감소하고 있다. 지난해 12월 기준 전국 저축은행 79곳의 수신 잔액은 107조1491억원으로, 지난해 1월(120조7854억원) 대비 11%(13조6363억원) 감소했다.

|

하지만 저축은행들의 노력에도 올해 업계의 전망은 밝지 않다. 부동산 PF 충당금 부담이 여전하기 때문이다. 금융당국이 저축은행 토지담보대출(토담대)에 대해 부동산 PF에 준할 정도의 대손충당금을 쌓도록 관리하기로 한 것의 영향이다. 지난해 말 기준 저축은행 토담대는 약 15조 원으로 추산되는데 당국의 방침에 따라 저축은행은 토담대 충당금을 50% 늘려야 할 것으로 예상된다.

금융권 관계자는 “저축은행들은 소비자의 신뢰가 하락할 것을 염려해 적자 규모를 키우는 걸 부담스러워하는 만큼, 추가적인 충당금 적립에 상당한 부담을 느낄 것”이라며 “충당금을 적립할지, PF 관련 채권을 빨리 상각할지 선택의 기로에 놓이게 될 것으로 보인다”고 설명했다.

![[포토] 조사 마친 윤석열 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501678t.jpg)

![[포토] 코스피, 코스닥 내림세...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501243t.jpg)

![[포토]'내란 우두머리 피의자' 윤석열 대통령 공수처로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501058t.jpg)

![[포토] 네스프레소 2025 캠페인 론칭 토크쇼](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501014t.jpg)

![[포토] '와일드무어' 미디어 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011501005t.jpg)

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]尹 16일 헌재 출석하려 했다…"변론권 보장 못받게 돼"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011501489h.jpg)