|

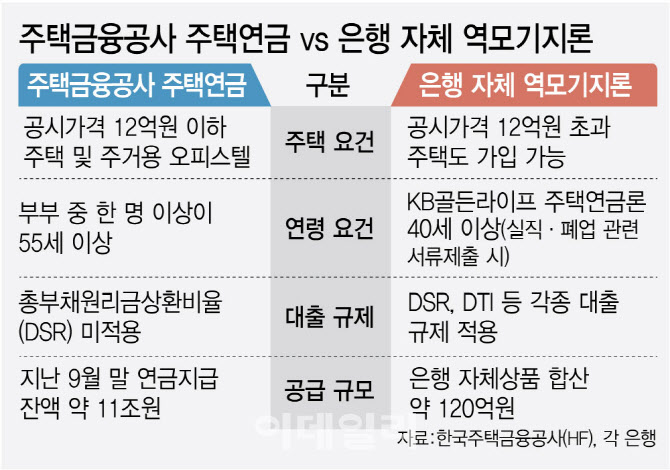

25일 금융권에 따르면 지난달 말 주요 은행의 자체 역모기지론 잔액은 약 120억원으로 집계됐다. 지난 9월 말 한국주택금융공사 주택연금 지급잔액(11조 4205억원)의 0.1% 수준이다.

실제 은행 역모기지론은 공적 주택연금에 비해 지나치게 비활성화돼 있다. 주택금융공사(HF) 주택연금은 지난 2007년 출시된 후 총 가입자 13만 2294명, 공사가 지난 9월 말까지 지급한 연금지급잔액은 약 11조원이다. 가입자에게 100세까지 지급할 것으로 예상하는 월 지급금을 포함한 보증공급잔액은 약 135조원이다.

반면 주요 은행 중에선 신한은행이 ‘미래설계 크레바스 주택연금대출’, KB국민은행이 ‘KB골든라이프 주택연금론’, 하나은행이 자체 역모기지 상품을 취급하고 있지만 판매는 미미하다. 우리은행과 NH농협은행은 상품이 없다. 은행의 역모기지론은 주택보유자가 주택을 담보로 최장 30년간 매달 일정금액을 지급받는 일종의 민간 연금상품이다. 신한은행 크레바스 주택연금대출은 1년~30년간, 국민은행 주택연금론은 10~30년간 집을 담보로 연금을 받을 수 있다.

문제는 민간 주택연금시장이 공적 영역을 보완하지 못한다는 점이다. 은행권 역모기지론은 만 40세이상이면 가입할 수 있는 상품도 있는 데다 공시가격 12억원 초과 주택 보유자도 가입할 수 있다. 주택금융공사 주택연금은 공시가격 12억원 이하 주택·주거용 오피스텔을 소유하고 부부 중 한 명이라도 55세 이상이어야 가입할 수 있다.

“12억 초과 주택 상품 개발 활성화해야”

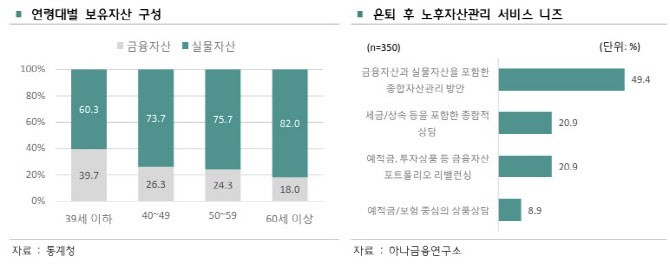

60세 이상의 자산이 고가 주택에 묶여 있음에도 유동화할 장치가 제한적인 것이 문제다. 이들 고령층에 안정적 현금흐름이 없으면 소비력이 약해져 내수에 부정적이고 금융권의 시니어 자산관리 시장도 크기 어렵다. 하나금융연구소에 따르면 평균거래가 17억원 이상 부동산을 갖고 있지만 금융자산이 3억원 미만인 5060대는 주택담보대출·신용대출 등 다양한 유형의 부채를 갖고 있었다.

하지만 민간 시장이 이를 뒷받침하지 못하고 있다. 은행에서는 시장 활성화를 위해 역모기지론에 적용하는 각종 대출규제를 풀어야 한다고 주장한다.

은행권 관계자는 “역모기지론은 집을 담보로 연금을 주는 구조인데 은행 자체상품은 ‘대출상품’으로 규정돼 총부채원리금상환비율(DSR) 규제 등을 받고 있다”며 “사실상 연금상품인 만큼 대출규제에서 예외로 인정할 필요가 있다”고 말했다. 금융당국이 가계대출 관리를 강화하는 가운데 주택금융공사 연계 주택연금대출, 자체 역모기지론 모두 가계대출로 잡혀 은행권으로서는 적극적으로 취급할 유인이 적다.

이런 상황에 은행들은 부동산 자산을 유동화하기 위한 수단을 자체적으로 마련하고 있다. 일부 시중은행은 ‘부동산을 활용한 유동성 확보’와 관련 금융당국에 혁신금융서비스를 신청한 것으로 알려졌다.

전문가들은 고령층 생활안정을 위한 민간 역모기지론 시장 활성화를 강조한다. 김경록 미래에셋자산운용 고문은 “12억원 초과 주택에 대해서도 은행권의 주택연금상품 개발·공급이 활성화될 필요가 있다”며 “저소득층이 주택연금에 가입하면 기초연금 점수를 가산해주는 등 저소득층의 저조한 가입률도 끌어올려야 한다”고 말했다.

|

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)