다만 국제 유가가 올 상반기 배럴당 120달러 수준만큼 오르기는 어려운 상황인 데다 경기침체에 따른 석유제품 수요 위축은 심화할 수 있다는 전망이 우세해 부정적인 경영환경이 지속하리라는 분석이다.

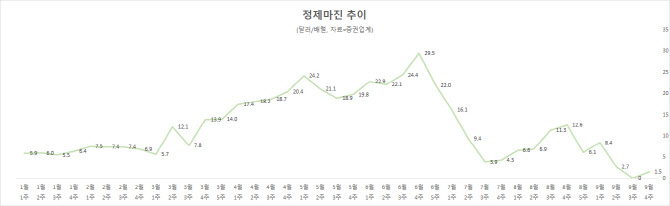

6일 업계에 따르면 정유사들의 핵심 수익 지표인 정제마진은 9월 마지막 주 기준 배럴당 1.5달러를 기록하고 있다. 정제마진은 휘발유, 등유 등 석유제품 가격에서 원료인 원유 가격과 수송·운영비 등을 뺀 가격으로 통상 업계에서는 배럴당 4~5달러를 손익분기점으로 보고 있다.

정제마진은 지난 6월 넷째 주 배럴당 29.5달러까지 치솟았다가 한 달 만에 4.3달러까지 고꾸라졌다. 러시아와 우크라이나 간 전쟁 영향으로 급등했던 국제 유가가 안정화하고, 경기침체 징조가 나타나며 수요 감소가 나타나기 시작한 영향이다.

|

에쓰오일(S-OIL)의 경우 에프엔가이드 기준 3분기 영업이익 전망치는 7959억원이나 증권가에서는 영업이익이 4700억원대에 그치리라는 추측이 제기되고 있다. S-OIL의 재고평가손실만 2200억원대에 이르리라는 추정이 나온다. 나머지 정유사 역시 비슷한 수준의 재고평가손실을 기록할 전망이다.

OPEC이 11월부터 하루 200만 배럴의 감산에 합의하면서 국제 유가가 오름세를 기록하면 앞으로 재고평가손실은 줄어들겠지만 수요 감소와 환율 상승 등 불안요소는 여전하다.

또한 환율 상승세도 정유사에는 악재다. 정유사들은 자금 유통을 위해 원유 매입 대금을 유예했다가 지급하고 있어 환율 상승세가 이어지면 손해를 보는 구조라서다.

무엇보다 업계는 앞으로 상황을 예측하기 어려운 불확실성을 가장 큰 문제로 손꼽고 있다. 수요와 국제 유가, 환율 등 변수에 따라 정제마진 변동 폭이 커 경영계획을 수립하기가 쉽지 않기 때문이다.

김문호 한국신용평가 연구원은 “상반기 우크라이나 사태로 인한 유가, 정제마진 급등 수혜로 역대 최고 수준의 이익을 기록한 국내 정유사들은 하반기 글로벌 경기 불확실성과 수요 둔화 우려에 직면하고 있다”며 “장기화하는 지정학적 리스크, 급격한 에너지 가격 상승 환경에서 장기적인 탈석유 기조와 에너지 전환 정책 변화 가능성 등 정책의 변화 가능성에 대해서도 검토가 필요한 시점”이라고 평가했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)