대출 금리가 1%일 때도 5%를 넘는 지금에도 빚의 주범은 ‘고소득자’였다. 소득 양극화보다 빚의 양극화가 더 심해졌다. 고소득자에게 빚은 ‘이자’를 내야 하는 짐 덩어리가 아닌 자산 증식의 필수 수단이 됐다. 특이점은 빚을 이용해 자산을 증식하는 ‘빚의 마법’은 고소득자에게만 통했다는 것이다. 이에 금리가 높아 이자 부담이 큰 상황에서도 계속 빚이 늘어나고 있다. 잘못된 정책 시그널이 집값 상승 기대를 부추겼기 때문이다. 일각에선 ‘빚내서 집사라’라는 과거 정부 정책과 별반 다르지 않다는 지적이 나온다.

|

◇ 고소득자는 빚을 내야 부자가 됐다

한국은행에 따르면 가구 소득을 5개 부문으로 나눠 ‘소득 5분위(가구당 월 평균 소득 910만원)’에 있는 고소득자는 전체 소득의 37.3%(작년말)를 점유하고 있지만 빚은 53.0%를 점유하고 있다. 코로나19를 거치면서 고소득자 중심으로 빚이 증가했다. 가계금융복지조사 결과 소득 5분위는 가계대출 규모가 가구당 평균 2억637만원(작년 3월)으로 2년 전(1억8645만원)보다 1992만원(10.7%)이 증가했다. 반면 1분위는 1716만원으로 오히려 빚이 36만원, 2.1% 감소했다.

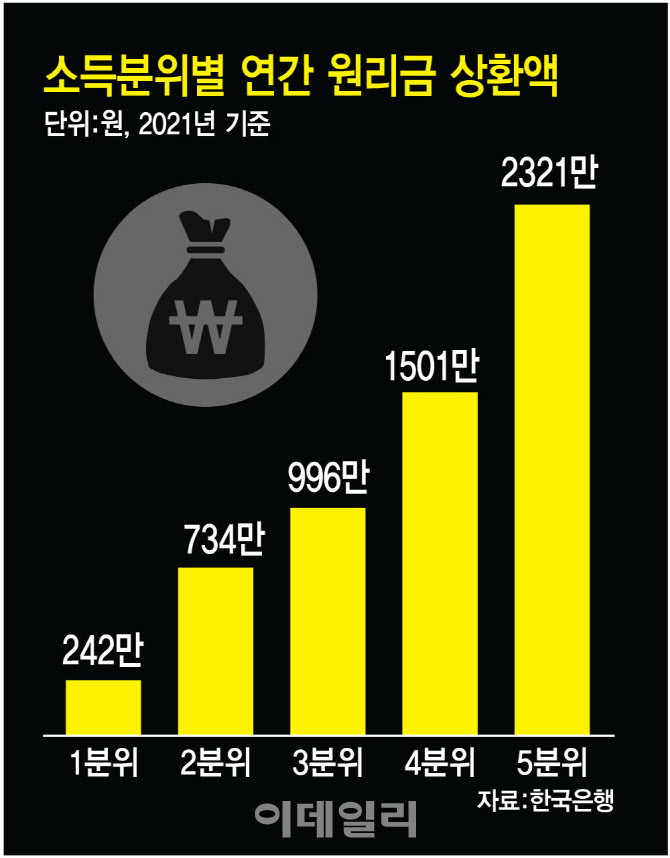

고소득자는 빚이 늘어나고 대출금리가 오르면서 이자 부담이 급증했다. 월 이자비용만 따져도 코로나19 이전인 2019년 4분기 17만원에서 올 2분기 26만원으로 무려 53%가 급증했다. 다른 소득계층이 30% 안팎 증가한 것에 비해 더 크게 늘어난 것이다. 소득 5분위의 원리금상환액은 가구당 2020~2021년 연간 2300만~2600만원이었다. 월로 따지면 200만원 안팎의 돈이 빚 상환에 쓰인 것이다. 소득 5분위의 처분가능소득이 월 710만원(2분기)이라는 점을 감안하면 대략 소득의 3분의 1이 빚 갚는 데 사용됐다. 금리 인상이 본격화된 작년에는 빚 부담이 더 커졌을 것으로 보인다.

고소득자의 이자 부담이 실제로는 크지 않을 수 있다는 관측도 나온다. 빚의 절반 이상(작년말 53.7%)이 만기 일시상환이라 매월 이자만 내는 경우도 상당하고 일시상환 방식의 대출이 고소득자 위주로 취급돼 이들이 실제 내는 이자 부담은 크지 않을 수 있다는 얘기다. 덩어리 빚인 주택담보대출의 만기일시상환 비중도 21%에 달한다. 미국(1%), 프랑스(1%) 대비 크게 높은 편이다.

|

◇ 겉으로는 겁주고 뒤로는 ‘빚내서 집사라’에 빚 탕감까지

정책 혼선 때문이다. 이창용 한은 총재는 “금리가 지난 10년처럼 1~2%로 낮아질 가능성이 크지 않은 만큼 본인이 감당할 수 있는지 고려하면서 부동산 투자를 해야 한다”고 말하며 겁을 주고 있지만 정부와 한은은 다른 한편에선 전혀 다른 제스처를 취해왔다.

정부와 한은은 올해부터 자회사인 주택금융공사를 통해 특례보금자리론을 공급하면서 소득과 무관하게 신규로 주택담보대출을 받을 수 있도록 허용했다. 대출금리가 오르는 데도 4%대의 고정금리를 제공하면서 총부채원리금상환비율(DSR) 규제까지 피할 수 있으니 금리 상승 리스크를 줄이면서도 대출 규제를 피할 수 있는 통로를 열어준 것이다. 한 금융시장 관계자는 “말만 안 했지, 과거 정부의 ‘빚내서 집사라’와 별반 다르지 않다”고 지적했다.

가계 빚이 늘어나자 뒤늦게 일반형 특례보금자리론을 폐지키로 했으나 이미 공급 목표액(39조6000억원)의 90% 가량이 소진된 상황에서 막아봤자 무슨 의미가 있느냐는 지적도 나온다. 신용상 금융연구원 선임연구위원은 “특례보금자리론 한도도 얼마 안 남았는데 지금 조여봐야 무슨 소용이냐”며 “주택 가격 상승 기대로 인해 생긴 대출 수요이니 이는 사라지지는 않을 것”이라고 말했다.

고소득자 중심의 빚이라 부실 위험이 크지 않다고 하더라도 빚이 주택 가격을 떠받치는 상황에서 주택 가격 거품이 빠지면 와르르 무너질 수 있다는 우려가 나온다. 그러나 한편에선 설마 정부가 내년 총선이 코앞인 상황에서 주택 가격이 하락하게 그냥 두겠느냐는 믿음도 있다. 작년 아파트 가격이 고점에서 올 1월까지 18% 가량 하락하고 부동산 프로젝트파이낸싱(PF) 부실 우려에 단기금융시장이 위축되자 정부와 한은은 지원책을 확대한 바 있다. 그 뒤 집값 상승 기대는 커졌는데 PF부실 우려는 여전하다. 빚투족에 대한 채무탕감도 빚을 성실하게 내는 사람들을 힘빠지게 만들고 있다. 한 고소득자는 “코인에 투자해 억대 빚을 진 친구는 개인 회생에 들어가 채무를 탕감받았다”며 “빚을 성실하게 갚는 게 손해라는 생각까지 든다”고 말했다.

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)