|

3분기 어닝쇼크와 함께 과거 수준의 높은 이익개선은 불가능할 것이란 전망이 힘을 얻고 있어서다. 증권가에서 목표가 하향이 잇따르고 있다. 특히 친환경차 위주로 자동차 산업 패러다임이 바뀌고 있지만, 현대차의 경쟁력에 대해선 의구심이 커지는 상황이다.

마켓포인트에 따르면 20일 오후 3시 15분 현재 현대차는 전일대비 3800원(3.65% )내린 9만7800원을 기록중이다. 지난 13일 장중 9만9600원으로 10만원대가 무너진 이후 5거래일 만이다. 외국인들은 지난 7일이후 10거래일 연속 현대차에 대해 순매도세를 펼치고 있다.

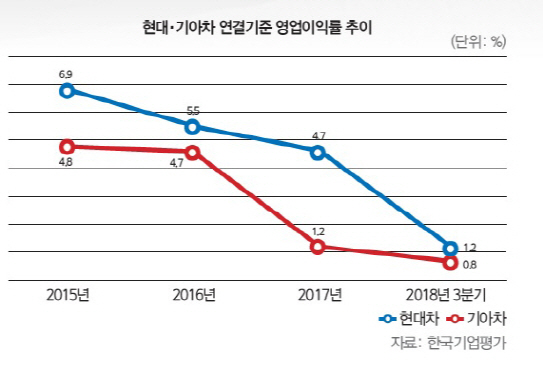

지난 3분기 연결기준 현대차의 영업익은 2889억원으로 전년동기대비 76%나 급감했다. 이는 2010년이후 8년여(35분기)만에 최저치다.

현대차의 영업이익률은 2015년 6.9%에서 지난 3분기 1.2%까지 추락했다. 기아차(000270) 역시 같은기간 4.8%에서 0.8%로 6분의 1 수준으로 떨어졌다.

김준성 메리츠증권 연구원은 “저성장, 경쟁심화 환경 속에 신차효과를 통한 과거 수준의 높은 이익개선은 불가능하다”며 “미국, 중국을 포함한 주요시장 성장성이 정체, 둔화돼 기존 비즈니스 모델로는 지속가능한 이익성장을 실현하기 어렵다”고 판단했다.

한국기업평가는 지난달 31일 현대차와 기아차의 등급전망을 ‘부정적’으로 바꿔달았고, 한신평도 지난 12일 현대·기아차에 ‘부정적’ 꼬리표를 붙였다.

무디스 역시 지난 1일 현대차(Baa1)와 기아차(Baa1), 현대모비스(012330)(Baa1)의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 낮췄다. 유완희 무디스 연구원은 “현대차는 주요 시장의 비우호적 영업환경과 지속적인 비용압박에 수익성이 향후 1~2년간 취약한 수준에 머물 가능성이 커졌다”고 지적했다. 지난달 31일 스탠더드앤푸어스(S&P)는 현대차, 기아차, 현대모비스 신용등급을 ‘A-’에서 ‘BBB+’로 한 단계 낮췄다.

크레딧 시장 전문가는 “현대차는 막대한 현금으로 폭스바겐, 볼보 등 주요 해외기업 M&A에 나섰어야 한다”며 “수소차, 전기차 등 친환경 위주의 차산업 패러다임 전환에 있어 현대차의 경쟁력이 어느 정도일지 의구심이 커지는 상황”이라고 진단했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[속보]한동훈 “대통령 탈당 다시 요구…제가 책임지고 사태 수습”](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500324b.jpg)