[이데일리 오희나 기자] 국제 신용평가사인 스탠더드앤드푸어스(S&P)가 현대차 3인방의 신용등급 전망을 `부정적(Negative)`으로 낮췄다. 반면 국내 신평사들은 현대차그룹이 중국의 사드 보복 등으로 고전하면서 중국과 미국시장에서의 판매 부진으로 실적 둔화양상을 보이곤 있지만 당장 재무 안정성을 훼손될 만큼은 아니라는 분석이다. 다만 서서히 현대차에 대해 경계심을 드러내고 있다.

11일 크레딧업계에 따르면 지난주말 S&P는 현대차·기아차·현대모비스 등 현대차 3개사 신용등급을 기존 `A-`를 유지하면서도 등급 전망을 `안정적`에서 `부정적`으로 하향 조정했다. 신용등급 전망이 부정적이 되면 향후 1~2년 내 신용등급이 변경될 가능성을 큰 것을 의미한다.

S&P가 신용등급 전망을 하향한 이유는 △미국·중국 시장에서 경쟁 심화 △중국 시장 관련 지정학적 불확실성 △경쟁업체보다 상대적으로 취약한 모델군 △계속되는 국내 공장 노사갈등 등이다. S&P는 현대차그룹이 1년 이내 수익성을 이전 수준으로 회복시키기 쉽지 않을 것이라고 내다봤다. 중국 로컬업체 추격으로 인해 시장점유율 하락이 진행되고 있고 전기차 등 친환경차시장에서도 이렇다할 성과를 내지 못하고 있는 탓이다. 여기에 중국 사드 이슈로 인한 정치적 리스크는 해결기미가 보이지 않는다는 점도 부정적이다.

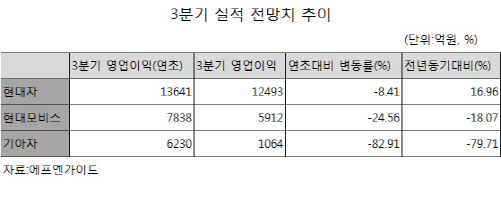

이런 이유로 시장조사업체 에프엔가이드에 따르면

현대차(005380)의 올해 3분기 영업이익 컨센서스는 연초 1조3641억원에서 1조2493억원으로 8.4% 가량 줄어들었다.

현대모비스(012330)와

기아차(000270) 영업이익도 연초 7838억원, 6231억원에서 5913억원, 1064억원으로 각각 24.6%, 82.9% 전망치가 급감했다.

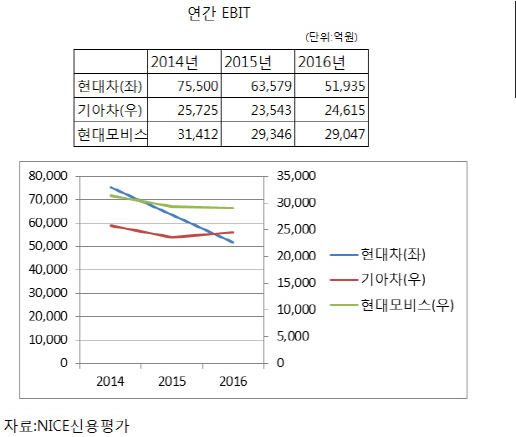

다만 국내 신용평사들은 현대차그룹의 재무 안정성이 아직 우려할만한 수준은 아니라는 점에서 당분간 신용등급과 전망을 조정할 계획이 없는 것으로 알려졌다. 실제로 현대차그룹의 자동차부문은 올해 3월말 기준 부채비율이 68.9% 수준으로 차입금의존도가 10.3% 수준으로 재무안정성은 우수한 수준이다. 현금유동성도 41조5000억원에 달한다. 앞서 국제신용평가사인 무디스도 현대차의 신용등급(Baa1)과 등급전망(안정적)을 유지할 것이라는 의견을 내놓기도 했다. 수익성 악화는 우려되지만 대규모 유동성 보유가 신용등급을 지지하고 있다는 이유에서다.

국내 신평사 관계자는 “국내 신용평사들은 현대·기아차의 신용등급 전망에 대해 하향할 분위기는 전혀 아니다”며 “현대·기아차가 재무상태가 악화되긴 했지만 신용도를 훼손할 수준까지는 아니다”고 말했다. 다만 “당장 추가적인 조치가 이어지지 않겠지만 부정적인 뉴스가 지속된다는 점은 모니터링 요소”라며 “현대·기아차가 언제까지 재무 안정성이 유지될지 알수 없기 때문에 유의미하게 지켜보고 있다”고 강조했다.

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)