국내 굴지 시중은행의 계열사 KB캐피탈(이하 모회사 KB금융), JB우리캐피탈(JB금융), BNK캐피탈(BNK금융)은 전속회사는 아니지만 ‘은수저’쯤은 된다. 모회사의 신용등급이 국가등급(AAA)과 같거나 불과 한 단계 차이(AA+)이다 보니 어려울 때 기댈 언덕이 있다. 실제로 BNK캐피탈은 작년 ‘렌탈채권 파동’ 때 지주사로부터 자금을 받아 위기 탈출에 나섰다.

아주캐피탈(033660)도 한 때 ‘금수저’였다. 90년대 대우자동차의 전속할부금융사였다가 대우그룹 해체 이후 금수저 지위를 내려놓았고, 2005년 아주산업을 최대주주로 맞이했다. 모회사 아주산업(BBB+)의 신용등급은 아주캐피탈(A+)보다 낮다. 아주캐피탈이 지원해주면 해줬지 지원받을 상황은 아니라는 의미다. 아주캐피탈이 아주산업 등 주주에게 지급하는 현금배당총액은 작년 147억원에서 올해는 204억원으로 늘었다. 이 정도면 ‘동수저’나 ‘흙수저’쯤으로 분류할 수 있다.

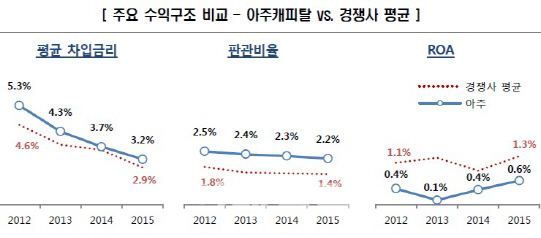

최근 자동차할부금융시장의 경쟁강도는 갈수록 세지는 가운데 자동차금융자산이 영업자산의 대부분(80%)인 아주캐피탈의 크레딧(신용도) 변화 가능성이 주목된다.

|

어느 기업이나 신용등급 하락은 피하고 싶은 일이지만, 돈을 싸게 빌려서 고객에게 좀 더 높은 금리에 빌려주는 이자마진으로 먹고사는 여신전문금융사에게 신용도 하락은 ‘직격탄’이다. 돈을 빌려오는 비용(조달금리) 상승을 부추기기 때문이다.

가뜩이나 아주캐피탈은 경쟁상대보다 조달금리 경쟁력이 뒤처진다. KB캐피탈, JB우리캐피탈, BNK캐피탈 등 ‘은수저’급 경쟁사들은 모두 모회사 후광에 힘입어 ‘AA-’급 지위를 가지고 있어 아주캐피탈보다 돈을 싸게 빌릴 수 있다. 권대정 한국신용평가 금융2실장은 “아주캐피탈은 (상대적으로 금리가 싼) 자산유동화, 단기 CP 조달 등 차입부채 구성을 조정하며 조달금리 간격을 줄여놓았지만, 신용등급간 스프레드가 벌어진다면 조달금리 격차는 지금보다 커질 수밖에 없다”고 분석했다.

아주캐피탈측은 이와관련 “자동차금융 시장에서 수입차 브랜드와의 전속금융 확대를 통해 안정적 물량 확보와 시장에서의 경쟁력 지위를 확보하고 있다”며 “자동차금융시장에서 상대적으로 수익이 높은 오토리스, 장기렌터카, 중고차다이렉트에 역량을 집중해 새로운 성장 동력을 만들어 나갈 전략”이라고 설명했다.

한편 아주캐피탈은 1994년 대우자동차가 자본금 50억원 규모로 설립한 금융부문 전담 여신전문업체 한국할부금융이 전신이다. 이후 구조조정 과정에서 대우할부금융·대우캐피탈 등의 사명변경을 거쳐 현재 이름을 가지고 있다. 2005년 최대주주가 된 아주산업은 2014년 자신들이 보유한 아주캐피탈 지분 전량(74.2%) 매각을 추진했으나, 우선협상자인 일본계 금융사 J트러스트와 가격 입장 차이를 좁히지 못하고 매각작업을 철회한 상태다.

▶ 관련기사 ◀

☞ 캐피털社 깊어지는 ‘양극화의 골’

☞ [22nd SRE]캐피털, 경쟁심해지는데 불신의 벽까지

☞ [포토]아주캐피탈 '경영전략세미나' 열어

☞ 아주캐피탈 지난해 당기순이익 39.5% 늘어난 510억원

☞ 한신평, 아주캐피탈 등급전망 '부정적'으로 변경

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]유현조,떨어져라 첫 홀 버디](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101400359t.jpg)