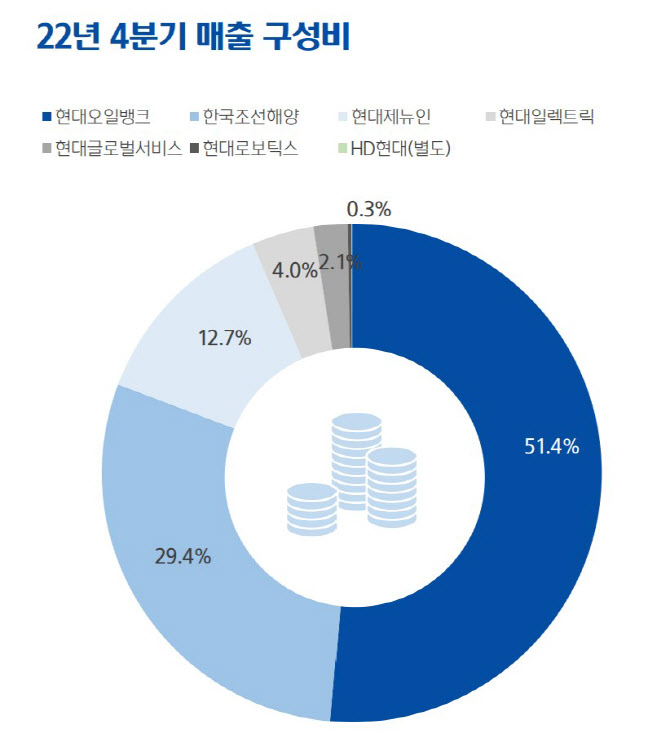

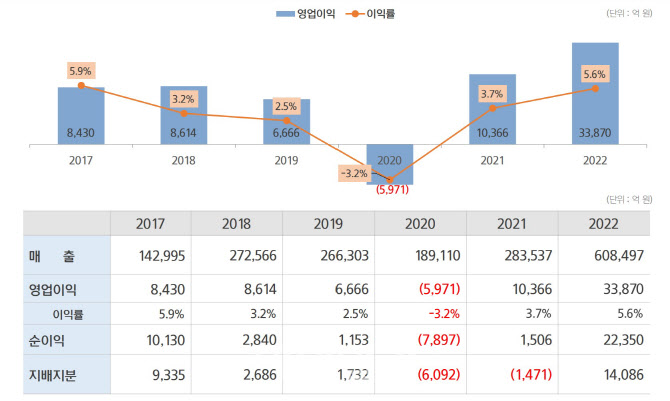

HD현대(267250)는 7일 공시를 통해 지난해 연결기준 실적으로 매출 60조8497억원, 영업이익 3조3870억원을 기록했다고 밝혔다. 매출과 영업이익은 각각 전년 대비 114.6%, 226.7% 큰 폭으로 증가했다. HD현대 관계자는 “유가 상승과 글로벌 인프라 투자 확대 등으로 정유와 건설기계 부문 수익이 확대되며 견조한 실적을 거뒀다”고 말했다. 조선부문도 3분기에 이어 4분기 흑자 기조를 이어가면서 실적 개선에 일조했다.

|

한국조선해양의 자회사인 현대중공업(329180)은 8.8% 늘어난 9조455억원, 현대미포조선은 전년 대비 28.7%가 증가한 3조7169억원의 매출을 거뒀다. 현대삼호중공업은 전년 대비 9.6% 늘어난 매출 4조6464억원을 기록했으며 영업이익 177억원으로 흑자전환에 성공했다.

지난해 수주 실적은 회사 별로 △현대중공업 60척·104억달러 △현대삼호중공업 48척·86억달러 △현대미포조선 81척·38억달러 등 총 189척·228억달러의 성과를 달성했다. 이는 전년도 조선 3사 선박부문 수주 목표인 150억5000만달러의 약 152%에 해당하는 규모다.

이 같은 목표치는 연초부터 조기 달성이 예상된다. 한국조선해양은 이날 실적발표 후 이어진 컨퍼런스콜에서 “현대삼호중공업이 지난주 메탄올 추진 컨테이너선 12척을 수주하면서 올해 수주 목표에 근접했다”며 “액화천연가스(LNG)선과 조만간 수주할 컨테이너선까지 포함하면 사실상 올해 수주 목표를 1분기에 달성하는 전무후무한 기록을 세우게 된다”고 강조했다. 이어 “그 이후에 추가로 나오는 수요에 대해서는 수주 목표와 상관없이 대응해 나갈 예정”이라고 언급했다. 조선업계 인력 문제에 대해서는 해외와 국내 인력을 최대한 확보해 생산에 차질이 없도록 노력하겠다는 방침이다.

|

올해도 정유 업황은 밝은 편이다. 김종철 현대오일뱅크 전무는 “정유사업은 올해 1분기 글로벌 경기 침체에 따른 수요 위축이 예상되나 OPEC+의 감산 기조 유지와 러시아산 제품 금수 조치 등으로 보합세가 예상된다”며 “2분기 유가는 중국 리오프닝(재개장)과 하절기 드라이빙 시즌에 따른 수요 개선으로 강세가 전망된다”고 말했다.

건설기계부문의 현대제뉴인은 전년 대비 62.5% 늘어난 8조5036억원의 매출과 4644억원의 영업이익을 기록했다. 선진·신흥 시장 다변화 전략을 통한 안정적인 포트폴리오 구축과 글로벌 인프라 투자에 따른 건설기계 수요 증대로 영업이익이 162.7% 증가한 것으로 분석됐다.

현대에너지솔루션(322000)은 태양광 사업의 호조로 매출 9848억원과 영업이익 902억원을 기록해 사상 최대 실적을 거뒀다. 현대로보틱스는 매출 1807억원, 영업이익 106억원으로 흑자전환에 성공했다.

HD현대는 “조선과 정유, 건설기계 등 주력사업의 시황 개선세가 이어지고 있어 올해도 호실적이 예상된다”며 “수익성을 제고하는 영업전략과 시장을 선도하는 친환경기술 개발 등을 통해 안정적인 실적을 이어 나가겠다”고 자신했다.

|

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]"불닭 아니었어?" 짝퉁인가 미투인가…팔도 볼케이노 까르보](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000850b.jpg)

![[속보]정부, 의료계에 “내년 의대 증원, 백지에서 협의” 제안](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011000860h.jpg)