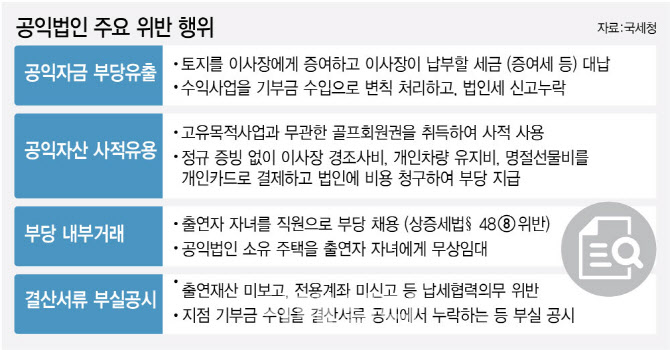

B 공익법인은 출연법인의 자금을 빌린 후 10년간 시중금리보다 높은 금리로 이자를 지급했다. 이도 부족해 출연법인과 공모해 돈을 빌린 것처럼 허위로 회계장부에 기재한 후 이자를 지급하는 방식으로 자금을 빼돌렸다. 또 이사장은 공익법인 카드로 골프장, 호텔, 고급음식점 등에서 사적으로 사용한 것도 드러났다.

|

정밀검증 대상에 오른 39개 공익법인은 △사적유용 △회계부정 △부당내부거래 등의 혐의를 받는다. 특히 공익법인 재산을 사회공헌 활동이 아닌 특수관계인에게 혜택을 준 유형이 가장 많았다고 국세청은 설명했다. 이중에는 자산규모가 1000억원이 넘는 대형 공익법인 및 대기업 소속 공익법인도 포함된 것으로 알려졌다.

자금을 차입해 특수관계법인에 무상대여 후 이자는 공익법인이 대납하거나 장학금을 계열사 임직원 자녀 등 특정인에게만 지급한 사례도 적발됐다. 공익법인은 불특정 다수의 공익을 돕는 것이 목적이기에 회사관계자 등 특정인에게만 장학금을 줬다면 이는 목적 외 사용으로 불법이다. 또 출연재산을 3년 이내 미사용하거나 법인세를 과소신고한 혐의를 받는 공익법인도 정밀검증 대상에 올랐다.

정부는 비영리 사회공헌 활동을 위해 설립된 공익법인에는 자산 이전시 증여세를 면제하는 등 각종 세제혜택을 부여한다. 하지만 공익법인이 자산·기부금을 사적목적 등 사회공헌 활동 외에 사용할 경우는 증여세를 다시 부과하는 등의 제재를 받는다.

국세청은 이들이 부당하게 유출한 자금에 대해서는 세제혜택을 취소하고 증여세 등을 부과해 약 26억원을 징수할 예정이다.

최재봉 법인납세국장은 “세법위반 공익법인에 대해서는 추징 및 시정조치하고 특히 회계부정·사적유용이 확인되는 경우 재발 방지를 위해 3년간 사후관리할 예정”이라고 말했다. 이어 “이중 일부에 대해서는 조사를 의뢰한 뒤 범칙조사로 전환하거나 경우에 따라 조세범처벌법에 따라 처벌도 이뤄질 수 있다”고 덧붙였다.

|

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)