|

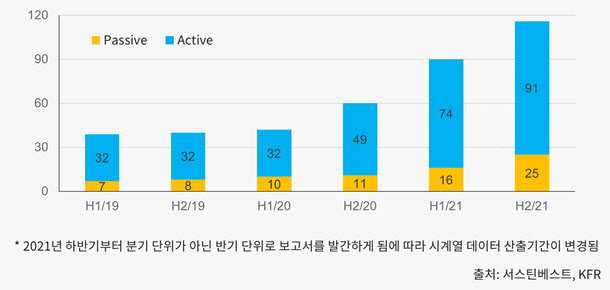

국내 ESG펀드 순자산 규모는 상반기 대비 4.69%(전년 대비 146.94%) 증가한 7조 9064억원 규모로 집계됐다. 성장은 주로 상반기에 집중되었으며 하반기에는 채권형 펀드에서 자금이 유출되어 성장세가 둔화됐다. 주로 금리

인상 등 매크로 변수의 영향으로 자금흐름이 위축돼 6168억원의 자금유출이 발생했다.

서스틴베스트 측은 ”해외에서는 유럽에서 지속가능금융 공시규제(SFDR)이 시행됨에 따라, ESG펀드의 재정의·재분류가 이루어지고 있다“면서 ”국내에서는 기존에 대동소이했던 ESG펀드의 투자전략이 점차 다양화되고 세분화되는 모습을 보이고 있으며, ESG펀드 공시가 강화될 것으로 예상됨에 따라 ESG펀드의 투명성이 개선될 것“이라고 내다봤다.

수익률 측면에서도 ESG펀드가 시장 대비 우수한 성과를 보였다. 2021년 하반기에 국내주식형 ESG펀드는 하락장세 속에서 수익률 ?3.30%(1년 6.05%)를 기록했고 코스피 대비 6.38%p(1년 2.42%p), KOSPI200 대비 6.87%p(1년 4.82%p) 초과수익률을 달성했다. 하반기에 중·소형 기술주가

우세를 보임에 따라 ESG펀드 중에서도 친환경 기술주 투자 비중이 높은 친환경 테마 펀드의 수익률이 상대적으로 높게 나타났다고 설명했다.

서스틴베스트가 평가한 2021년 하반기 국내주식형 ESG펀드 49개의 펀드 포트폴리오 ESG 점수를 분석한 결과, ESG펀드의 평균 ESG점수는 KOSPI200을 추종하는 KODEX200의 ESG점수보다 소폭 낮았으며 28.57%(14개)의 펀드가 KODEX200보다 낮은 점수를 기록했다.

서스틴베스트 측은 ”ESG 투자를 표방하는 ESG펀드의 성과가 시장보다 낮다는 점에서 ESG워싱(ESG Washing)의 우려가 있으나, 단기적인 ESG점수만으로 ESG의 진실성을 판단하기는 어렵다“고 설명했다.

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)