한화솔루션은 올해 PVC(폴리염화비닐)·가성소다 등 케미칼 사업 내 주요 제품의 가격 강세가 이어질 것으로 전망하면서 올 상반기부터 태양광 사업의 적자 폭이 감소, 하반기 이후부턴 태양광 사업에서도 본격적인 실적 개선이 이뤄지리라고 내다봤다.

|

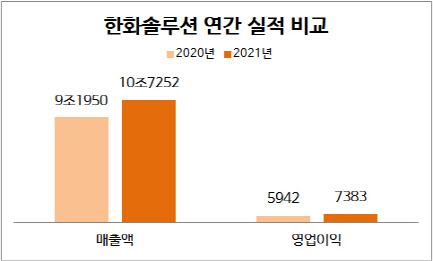

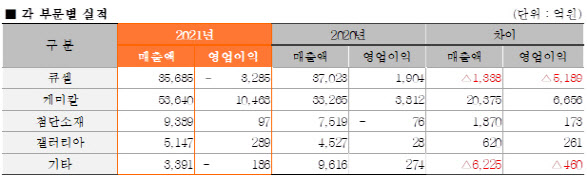

한화솔루션(009830)은 지난해 연결 기준 영업이익이 7383억원으로 전년 대비 24.3% 증가했다고 17일 공시했다. 이는 금융정보제공업체 에프앤가이드가 집계한 시장 전망치인 8444억원에 미치지 못한 수준이다. 태양광 사업을 벌이는 큐셀 부문에서 3285억원의 영업손실을 기록하면서 회사의 전체 실적에 큰 영향을 끼쳤다.

다만, 케미칼 부문은 관련 매출액과 영업이익 모두 사상 최대 기록을 갈아치우며 전반적인 실적을 이끌었다. 지난해 케미칼 부문 매출액은 전년 대비 61.3% 증가한 5조3640억원, 영업이익은 같은 기간 174.6% 늘어난 1조468억원을 기록했다. 경기 회복에 따라 PVC·가성소다 등 주요 제품 판매가 호조를 보이면서 유가 약세에 따라 원가도 절감됐기 때문이다.

또 지난해 첨단소재 부문에선 완성차 업계의 생산 증가에 따라 매출액이 전년 대비 24.9% 증가한 9389억원, 영업이익이 흑자 전환한 97억원을 기록한 것으로 나타났다. 갤러리아 부문에선 소비 심리 회복으로 해외 고가 브랜드와 가전제품 판매가 늘면서 매출액은 5147억원으로 전년보다 13.7% 증가했고, 영업이익은 289억원으로 932.1% 늘어났다.

|

한화솔루션은 큐셀 부문의 영업손실이 올해 상반기에도 이어질 것으로 전망했다. 한화솔루션 관계자는 “ASP가 올해 1분기에 크게 상승할 것으로 보이지만, 원자재 가격도 더 올라가는 추세”라면서도 “지난해 4분기가 저점으로 올해 1분기엔 적자가 이어지나 (적자 폭은) 개선될 것”이라고 봤다.

또 올 하반기 이후엔 원자재 공급 이슈가 해소되면서 원자재 가격에 대한 부담도 완화될 것이라는 관측도 나왔다. 회사 관계자는 “올해 2~3분기엔 원자재의 팍팍한 공급이 해소되면서 원가 부담이 완화되리라고 보고 있다”며 “올해는 지난해보다는 비정상적인 상황이 이어지지 않을 것으로 보는 시각이 더 우세하다”고 강조했다.

이와 함께 한화솔루션은 올해 설비투자비(CAPEX)로 1조3000억원을 사용할 계획이다. 부문별로는 △케미칼 부문 5000억원 중반 △큐셀 부문 4000억~4300억원 △첨단소재 부문 2000억원 △갤러리아 부문 500억원을 쓸 예정이다. 한화솔루션 관계자는 “태양광과 관련해선 웨이퍼 대면적화, 엔타입(N-type) 탑콘(TOPcon) 모듈 등에 투자가 이뤄질 것”이라고 설명했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)