LTV는 쉽게 말해서 주택을 담보로 은행에서 최대한 빌릴 수 있는 비율을 뜻한다. LTV가 70%는 집의 가치가 1억이라면 7000만원까지 대출이 가능하는 말이다. DTI는 총 소득과 비례해 대출받을 수 있는 비율이다. 연봉 5000만원이고 DTI가 60%라고 하면 3000만원까지 대출이 가능하다.

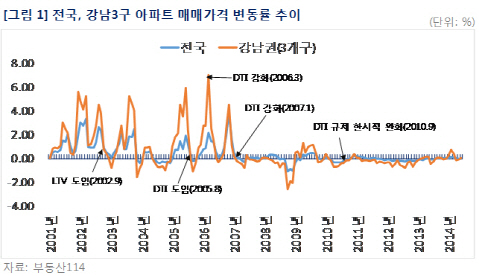

LTV는 김대중정부 임기 마지막 해인 2002년, DTI는 노무현 정부 시절인 2005년 도입됐다. 모두 과열된 집값을 잡기 위한 조치였다.

LTV는 투기과열지구에 한해 60% 이내로 제한하다 2002년 10월 전 지역으로 확대됐다. 이듬해인 2003년에도 주택시장의 과열양상이 계속되자 10월에 투기지역의 LTV를 40%로 더 강화하기도 했다.

|

DTI, LTV를 통한 규제와 완화 정책에 따라 집값이 일시적으로 조정을 받기도 했다. 2002년 9월 LTV 도입 당시와 2005년 8월 DTI 시행 시점에서 아파트 매매가격이 하락하는 모습을 보였다.

그렇다면 이번 규제 완화의 효과는 어떨까? 임병철 부동산114 책임연구원은 “LTV와 DTI 비율이 높아짐에 따라 얼어붙은 부동산 경기에 운신의 폭을 넓혀줄 것으로 기대된다”면서 “주택 매수심리가 위축된 상황에서 단기적인 거래량 확대와 가격 반등을 이끄는데 한계가 있다”고 지적했다.

임 연구원은 “장마와 본격적인 여름 휴가철로 비수기에 접어든 주택시장의 추가 하락을 막는 효과는 충분해 보인다”면서 “약세를 보이고 있는 수도권 주택시장에 가을 이사철을 앞두고 실수요자의 구매심리에 안정감을 주는 모멘텀 역할도 기대해 볼 수 있다”고 덧붙였다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418b.jpg)