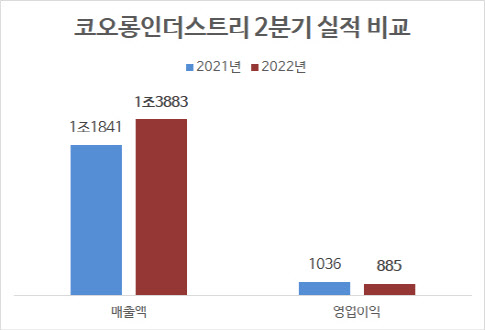

코오롱인더스트리(120110)는 올 2분기 연결 기준 영업이익이 885억원으로 전년 동기 대비 14.6% 감소했다고 4일 공시했다. 같은 기간 매출액은 17,2% 증가한 1조3883억원, 당기순이익은 43.1% 줄어든 442억원으로 각각 잠정 집계됐다.

코오롱인더스트리는 타이어코드·아라미드 등 산업자재 주요 제품과 패션 부문의 아웃도어·골프 관련 브랜드의 성장에 힘입어 매출액이 증가한 데 반해, 국제유가와 원재료비 급등, 중국 내 도시 봉쇄 조치 등 대외 환경 악화로 영업이익은 다소 줄었다고 설명했다.

|

아라미드 사업에선 하이브리드 타이어코드 수요 증가와 글로벌 5세대 이동통신(5G) 광케이블 보강재 시장의 가파른 성장세로 실적이 개선됐다. 코오롱인더스트리는 지난해 착공한 아라미드 더블업(Double-Up) 증설 설비가 내년 완공되면 7500톤(t)에서 1만5000t으로 생산량이 증가해 매출액과 영업이익에 긍정적인 영향을 미칠 것으로 보고 있다.

화학 부문은 매출액이 2887억원으로 지난해 같은 기간보다 33% 증가했으나 영업이익이 144억원으로 같은 기간 38.4% 감소했다. 원료가 상승에 발맞춰 제품가격을 인상해 석유 수지와 페놀수지 제품군 중심으로 매출액은 증가했지만, 중국의 코로나19 봉쇄 조치에 따른 에폭시 수지 물량 감소 등이 수익성에 영향을 끼쳤다.

필름·전자재료 부문은 85억원의 영업손실을 기록하면서 적자 전환했다. 매출액은 1577억원으로 지난해 1분기와 비슷한 수준을 기록했다. 높은 수출 운임과 원재료가 상승 등이 부담으로 작용했다는 게 코오롱인더스트리의 설명이다.

코오롱인더스트리는 상품 경쟁력 강화와 MZ세대 고객 증가로 매출과 이익률이 모두 개선됐다고 풀이했다. 골프 브랜드는 신규 골프 유입 인구가 증가하고 고정관념을 탈피한 디자인과 상품 개발로 실적이 큰 폭으로 성장했고, 틈새시장을 겨냥한 신규 브랜드(더카트골프·볼디스트 등)도 시장에 조기 안착하며 실적 호조에 기여했다. 하반기 역시 패션 성수기로 접어들며 안정적인 브랜드 포트폴리오를 기반으로 성장을 이어 가리란 예상이 나온다.

코오롱인더스트리 관계자는 “올해 2분기 들어 원자재 가격 고공 행진과 함께 코로나19 재유행, 중국의 도시 봉쇄 정책 등 예상치 못한 대외 리스크가 발생해 어려운 상황이었지만, 타이어코드·아라미드 등 산업자재 부문의 좋은 실적과 패션 부문의 지속적인 성장세를 바탕으로 비교적 양호한 실적을 달성했다”며 “차별화된 기술력과 독보적인 제품 경쟁력을 앞세워 3분기에도 실적 호조를 이어갈 계획”이라고 말했다.

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)