이처럼 보험사들이 실손의료보험에 대한 가입 문턱을 과도하게 높이고 나서자, 금융당국이 판매사들을 상대로 경고를 날렸다. 보험사들이 얼마나 합당한 근거에 따라 인수 지침(가입 기준)을 운영하는가를 직접 살펴보겠다는 것이다.

|

19일 보험업계에 따르면 금융감독원은 최근 실손보험을 판매하는 보험사들에게 4세대 실손보험 가입현황과 인수 지침 현황을 제출하라고 통보했다. 최근 보험사들의 실손보험 가입 기준을 높이고 있는데, 이에 대한 합당한 이유나 기준이 있는지를 확인하겠다는 것이다.

보험업법에 따르면 실손보험 인수 지침상 보험사는 각 위험요소가 위험보장에 영향을 미치는 정도에 따라 보험가입을 거절하거나 보험가입금액 한도 제한, 일부 보장 제외, 보험금 삭감, 보험료 할인·증액 등 조건부 인수를 할 수 있다. 아울러 보험종목별로 그 기준이 되는 계약 인수지침을 합리적인 근거와 함께 구체적으로 마련해 사용한다. 제대로 된 근거 없이 임의적으로 인수 지침을 운영했다면 보험업법 위반인 셈이다.

이어 “특히 제대로 된 인수 지침이 없으면 통계도 쌓이지 않고 소비자가 무슨 내용으로 거절을 받았는지 알 수 없다”며 “현재 보험사마다 지침을 만든 곳이 있고, 없는 곳도 있는 둥 중구난방이어서 제대로 마련하고 소비자에게 알려주라는 의미였다”고 전했다.

최근 보험사들은 실손보험 손해율을 핑계로 가입 문턱을 대폭 높이고 있다. 한화생명은 최근 2년 내 외래진료를 받은 이력이 존재하면 실손보험 인수를 거절하고 있고, 교보생명도 ‘2년 이내 병력 중 높은 재발률로 추가검사비 등 지급 가능성이 높은 병력’이 있을 경우 일반 실손상품으로는 사실상 가입할 수 없도록 했다.

삼성생명은 2년간 모든 보험사로부터 받은 보험금 수령액 100만원이 넘으면 실손보험 가입이 불가하다는 조건을 지난 5월에 추가했다. 삼성화재의 경우도 최근 2년간 진단, 수술, 입원, 장해, 실손 등 명목으로 받은 보험금이 모든 보험사를 합쳐 50만원을 초과하면 이달부터 실손보험에 가입할 수 없게 했다. 지난달까지는 기준이 100만원이었지만, 기준 금액이 절반으로 축소됐다.

보험사들은 실손보험 손해율이 높아진 상황에서 인수 지침 강화는 ‘어쩔 수 없는 현상’이라는 입장이다. 그러면서 금감원의 이번 경고는 ‘너무 과도한 개입 아니냐’며 불만을 토로하고 있다.

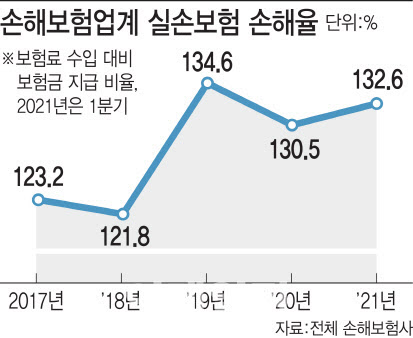

실제 지난 1분기 손해보험업계 실손보험 손해율은 132.6%로 전년말 대비 2.1%포인트 상승했다. 적자 규모도 상당히 크다. 지난해 말 기준으로는 실손보험 영업 적자(손실액)는 2조3695억원으로 2년 째 2조원을 기록하고 있다.

|

한 보험사 관계자는 “가입심사는 보험사의 자율적 영역으로, 그간 상황에 따라 인수 지침을 강화하기도 유연하게 풀어주기도 하며 조절해왔다”며 “최근 실손보험은 손해율이 높아지면서 인수지침이 강화된 것일 뿐”이라고 설명했다.

![[수정본] 쇠백로의 아침식사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500842t.jpg)

![[포토] 영등포고가차도 48년만에 퇴장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500769t.jpg)

![[포토]김소이,그린 중앙을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400637t.jpg)

![[포토]코스피 2580선 턱걸이…삼성전자, 5만7000원도 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401281t.jpg)

![[포토] 장보기 겁나는 소비자 물가](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401224t.jpg)

![[포토]'폐업 증가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102401210t.jpg)

![[포토]일주일 앞으로 다가온 서울대병원 노동자 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102400955t.jpg)

![[포토] 김도영 격려하는 이범호 KIA 감독](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300256t.jpg)

![[속보]기아, 3분기 영업익 2조8813억…전년比 0.6%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500913t.jpg)

![[포토]박채윤-장유례 아나운서-김혜윤 해설위원,우리도 함께해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500013t.jpg)

![[르포]위기론 속 무겁게 열린 故 이건희 4주기…삼성家 총출동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102500861b.jpg)