|

금융당국은 진행 중인 제약·바이오 기업 테마감리 결과 발견된 회계처리 오류에 대해 기업 스스로 수정할 수 있도록 계도로 마무리할 방침이다.

금융위원회 산하 증권선물위원회는 19일 이 같은 내용의 ‘제약·바이오 기업의 연구개발비 회계처리 관련 감독지침’을 공개했다. 감독지침은 약품유형별 개발비 자산화 단계를 설정했다.

IFRS(국제회계기준)상 회계처리 기준이 마련됨에 따라 그동안의 불확실성이 해소될 전망이다. 국내 제약·바이오사들은 개발비의 자산화 회계처리 과정에서 가치를 부풀려 평가했다는 지적을 받았다. 감독지침은 이 같은 비판을 수용해 자산화 단계를 정하고 자산화 내역을 투명하게 공개하도록 하고 있다.

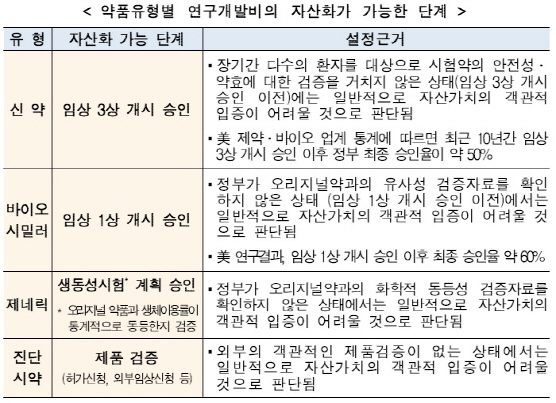

약품유형별로 살펴보면 신약의 경우 임상 3상부터 자산화를 승인한다. 다만 장기간 다수의 환자를 대상으로 시험약의 안전성과 약효에 대한 검증을 거치지 않은 경우에는 자산가치의 객관적 입증이 어려울 전망이다.

오리지널 약품을 모방한 바이오시밀러의 경우 이보다 완화된 임상 1상부터 승인이 난다. 이 역시 정부가 오리지널 약과의 유사성 검증자료를 확인하지 않은 상태에서는 자산가치의 객관적 입증이 어렵다. 오리지널약을 복제한 제네릭은 오리지널 약품과 화학적 동등성 검증자료를 확인한 생동성(생물학적동등성) 실험 계획 승인 이후를 자산화 시점으로 잡았다. 진단 시약은 허가신청과 외부 임상신청 등 제품 검증 단계부터 개발비 자산화가 가능하다.

아울러 개발비와 연구비가 혼재돼 구분이 어려운 경우에는 전액 비용으로 인식토록 한다. 이는 원가 측정의 신뢰성을 확보하기 위함이다.

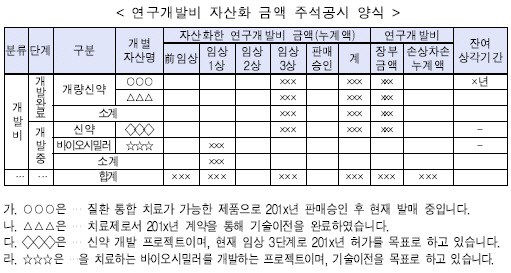

제약·바이오사는 자산화 한 금액을 개발단계별로 재무제표 주석으로 공시해야 한다. 증선위 관계자는 “자산화 이후 개발에 실패하거나 약품의 가치가 하락하는 등의 손상평가도 중요한 부분”이라며 “그런 내역이 잘 드러나도록 기업들의 공시 등을 지도할 것”이라고 설명했다. 그러면서 “감독기준에 따라 정정하면 중징계는 하지 않을 방침”이라고 덧붙였다.

|

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토]윤 대통령 지지자들에게 인사하는 윤상현-김민전](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201052t.jpg)

![[포토]2025년 한국 증시 ‘상저하고’…코스피 2398 ‘약보합’ 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200974t.jpg)

![[포토] 서울시청 합동분향소](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010200781t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![‘애국시민’ 편지에 경호처 실드…尹의 100시간, 불발된 체포영장[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010400143b.jpg)