[이데일리 유재희 기자] 구글의 모회사 알파벳(GOOGL) 주가가 10% 급락하며 투자자들이 충격에 휩싸였다. 하루 새 증발한 시가총액 규모만 나이키(NKE) 전체 시장가치 수준이다. 특히 깜짝실적 공개 후 이어진 상황이라는 점에서 당혹감을 감추지 못하는 모습이다.

25일(현지시간) 마켓포인트에 따르면 이날 알파벳 주가는 전일대비 9.5% 급락한 125.61달러에 마감했다. 지난 2020년 3월16일 11.6% 급락한 이후 최대 낙폭이다. 알파벳 주가는 올 들어 60% 수익률을 기록하기도 했지만, 현재 40%를 기록 중이다.

앞서 알파벳은 24일 장마감 후 3분기 실적을 공개했다. 매출액은 전년대비 11% 증가한 766억9000만달러로 예상치 759억8000만달러를 크게 웃돌았고, 조정 주당순이익(EPS)도 1.55달러로 예상치 1.45달러를 상회했다.

사업 부문별로 보면 광고 매출은 597억달러, 클라우드 매출은 84억1000만달러를 기록했다. 시장 예상치는 각각 589억달러, 86억달러였다. 전반적으로 실적이 견고했지만 클라우드 매출이 예상치를 밑돌았다. 전년대비 클라우드 매출 성장률은 22%로 전분기에 기록한 28%보다 둔화됐다. 비슷한 시간 실적을 공개한 마이크로소프트(MSFT)는 클라우드 매출 성장률이 28%에 달했다. 시장 예상보다도 좋았다. 마이크로소프트와 알파벳의 희비가 엇갈린 배경이다.

알파벳은 이어진 컨퍼런스콜에서 AI(인공지능) 투자 등으로 4분기에 이어 내년에도 자본 지출이 증가할 가능성이 크다고 설명했다.

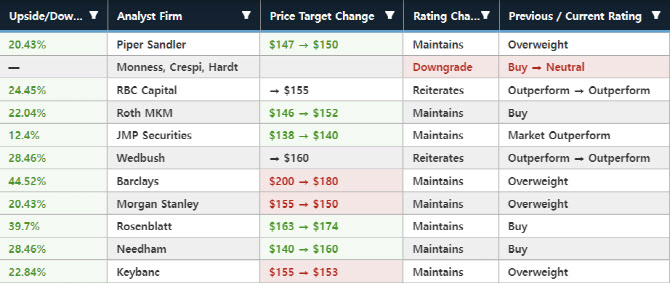

월가에선 바로 투자의견 하향 조정 소식이 전해졌고 목표주가 조정도 이어졌다.

미국의 경제전문 매체 CNBC와 배런스 등에 따르면 리서치 업체 모네스 크리스퍼 하드트의 브라이언 화이트 애널리스트는 알파벳에 대한 투자의견을 ‘매수’에서 ‘중립’으로 하향 조정하면서 “대규모의 AI 투자가 요구되는 상황, 강력한 경쟁업체의 위협과 어려운 거시적 환경 속에서 명확한 전략(진로)을 제시하지 못하는 모습에 실망했다”며 “알파벳이 길고 위험한 AI 여정에 직면한 것으로 보인다”고 지적했다.

이제는 알파벳보다 다른 대안을 찾는 게 낫다는 의견도 나왔다. 웰스파고의 켄 가울렐스키 애널리스트는 “구글이 검색 리더십을 유지하더라도 향후 10년간 이전의 번영을 재현하기 어려울 것”이라며 “대화형 검색 엔진 전환은 상당한 불확실성을 촉진할 것”이라고 전망했다. 이어 “월가에서 수익 추정치 하향 조정이 이어질 것으로 보인다”며 “투자위험 대비 기대수익 관점에서 더 유리한 다른 주식이 많을 것”이라고 덧붙였다.

UBS의 로이드 윔슬리 애널리스트도 “검색사업에 생성 AI를 통합할 때 비용과 매출에 미치는 영향 등 세부 정보 제공이 부족했다”며 “이러한 불확실성으로 주가가 좁은 밴드에 묶일 것”이라고 전망했다. 이어 “인터넷 기업 중 알파벳보다는 메타와 아마존을 더 선호한다”고 말했다.

반면 주가 하락이 과도하며 오히려 매수 기회를 주는 것이란 의견도 많았다. 웨드부시의 스콧 데빗 애널리스트는 “클라우드 사업부문은 알파벳 매출의 11%, 영업이익의 1%를 차지한다”며 “주가 하락이 과했다”고 지적했다. 로젠블랫의 바튼 크로켓 애널리스트도 “3분기 전체 실적 중 클라우드 실패가 유일한 문제였다”며 시장의 과잉 대응이라고 평가했다. 이어 목표주가를 종전 163달러에서 174달러로 오히려 상향 조정했다.

뱅크오브아메리카의 저스틴 포스트 애널리스트는 “회사의 핵심사업(광고 부문)은 견고하다”며 “주가가 바겐세일 중”이라고 강조했다.

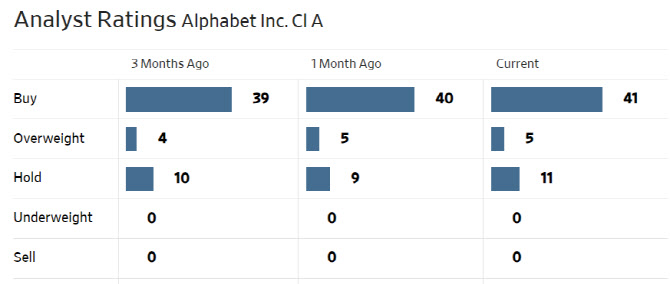

한편 월가에서 알파벳에 대해 투자의견을 제시한 애널리스트는 총 57명으로 이 중 46명(80.7%)이 매수 의견을 유지하고 있다. 평균 목표주가는 152.33달러로 이날 종가(125.61달러)보다 21% 높다.

※네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 월~금 오전 7시40분 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.

![[포토] '금융권 공감의 장' 인사말하는 오화경 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600932t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)