누빈은 지난 27일 발간한 ‘아시아 태평양 지역 부동산 백서(Whitepaper on Real Estate in Asia Pacific)’에서 이같이 밝혔다.

누빈은 백서에서 오는 2030년경 아태지역은 중국을 주축으로 전 세계 국내총생산(GDP)의 약 절반을 차지할 뿐 아니라 전 세계 도시인구의 절반 이상이 거주할 것이라고 전망했다.

이 때문에 세계 기관투자자들은 대규모 코어(core) 부동산 포트폴리오를 구성할 때 아태지역을 눈여겨볼 수밖에 없을 것이라고 분석했다.

또한 아태지역의 튼튼한 경제여건과 인구통계학적, 정치적 상황은 리스크를 줄여주는 동시에 더욱 다각화된 투자 포트폴리오 구성을 가능케 해준다고 봤다. 이런 아태지역의 상황들은 장기적으로 이 지역 부동산 가치를 떠받치는 버팀목 역할을 할 것이라고 설명했다.

누빈은 “지난 1997년 금융위기를 견뎌낸 아태지역의 강력한 펀더멘털이 이 지역의 장기적 부동산 가격 상승 추세를 유지하는 데 일조할 것”이라며 “이는 앞으로 수십년 동안 이 지역의 경제성장 잠재력과 부동산 투자 성과를 높여주는 요인이 될 것”이라고 진단했다.

지난 10년간 아태지역의 연간 실질 GDP 성장률(구매력평가 지수를 기반으로 계산한 GDP 기준)이 4.7%로 세계 평균(3.0%)의 1.5배에 달한다는 사실도 함께 언급했다.

|

지난 10년간 아태지역의 가계 순자산은 2013년 36조달러에서 작년 60조달러로 67%나 증가했다. 이렇게 견조한 거시경제 상황은 상업용 부동산 시장에서 더 나은 투자 기회를 제공할 것이라고 강조했다.

또한 이 지역 경제의 생산 요소 중 하나인 상업용 부동산의 가치는 경제성장과 밀접한 관계에 있다. 견실한 비즈니스 성과는 기업들의 초과 이익으로 이어져 임대료 수입을 높이고, 궁극적으로는 부동산 가치를 상승시킬 것이라고 내다봤다.

전술적 또는 전략적 자산배분을 통해 글로벌 부동산 포트폴리오를 구성하려면 선택할 수 있는 자산 규모를 확대하는 것 외에도 선별적으로 각 시장의 투자기회를 심도 깊게 이해해야 한다고 조언했다.

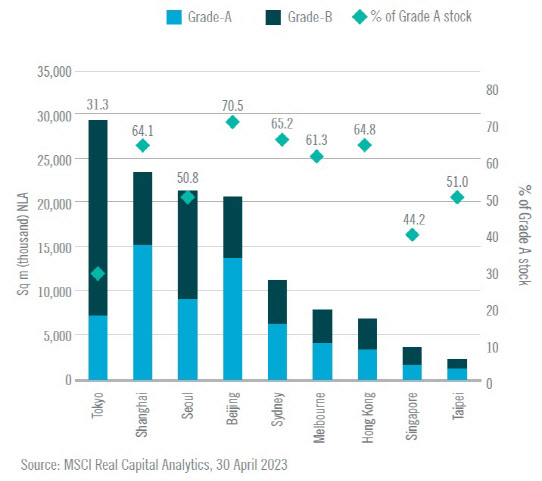

예를 들어 도쿄의 경우 투자 가능한 오피스 주식의 약 75%가 B등급 수준이다. 이는 일본 경제가 비교적 이른 시기에 산업화되면서 도시 안에 성격과 규모가 크게 다른 부동산 자산이 혼재하게 됐기 때문이라고 설명했다.

서울과 싱가포르 등 아태지역 다른 대도시의 경우에도 B등급 투자자산의 비중이 각각 약 50%와 60%를 차지하고 있다.

하지만 서울의 경우 대기업이 주를 이루고 있고, 한국 시장 투자자들이 B등급 부동산 세그먼트에서 더욱 적극적인 움직임을 보이고 있다고 분석했다.

|

아울러 누빈은 아태지역의 핵심으로 부상하는 도시들은 모두 △우수한 인프라와 교통시스템을 기반으로 안전성과 청정성을 갖추고 있으며 △고학력 노동자 등도 풍부하다는 공통점이 있다고 분석했다.

그러나 한편으로는 관광이 중심인 시드니, 최첨단 기술 혁신과 유행을 선도하는 서울처럼 도시마다의 특색도 다양하다고 분석했다.

루이스 카바나 누빈 리얼에스테이트 아시아태평양 헤드 겸 최고투자책임자(CIO)는 “아태지역 도시들의 다양성은 투자환경이 열악해진 상황에서 글로벌 기관투자자들이 더욱 다각화된 포트폴리오를 구축할 수 있게 만들어 준다”고 말했다.

레오 정 누빈 아시아 태평양 지역 전략 인사이트 리서치 디렉터는 “투자를 고려하는 도시에 대한 이해가 반드시 투자보다 선행돼야 한다”며 “다양한 투자 환경을 효과적으로 탐색하기 위해서는 도시의 구성과 고유한 특성을 면밀히 살펴봐야 한다”고 강조했다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

!["1.5억의 위용".. 강남에 뜬 '사이버트럭' 실물 영접기[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200940h.jpg)