|

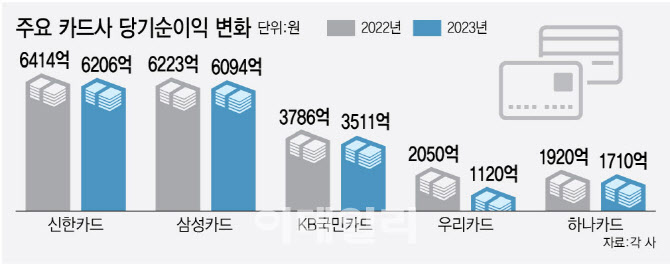

삼성카드도 지난해 당기순이익이 줄었다. 삼성카드는 지난해 당기순이익이 6094억원으로 전년보다 2.1% 감소한 것으로 잠정 집계됐다. 매출은 4조42억원으로 전년 대비 5.5% 증가했고, 영업이익이 8100억원으로 전년보다 4.6% 감소했다.

KB국민카드도 지난해 누적 당기순이익이 3511억원으로 지난해 같은 기간보다(3786억원) 7.3% 감소했고, 하나카드가 지난해 당기순이익으로 1년 전 1920억원보다 10.9% 줄어든 1710억원을 기록했다. 우리카드의 지난해 당기순이익은 1120억원으로 지난해 같은 기간보다(2050억원) 45.3% 급감했다.

여전채 금리는 한때 6%에 육박했다. 금융투자협회 채권정보센터가 집계한 지난 2022년 10월말 여전채 AA+ 3년물 금리는 연 5.995%를 기록했는데 이는 전년 동월 말(2.571%)보다 3.424%포인트나 오른 수치다.연체율이 증가하면서 대손충당금 적립 부담도 커진 것도 원인이다. 신한카드 관계자는 “전년 대비 취급액이 증가하고 무이자 신판 할부 비중이 축소하는 등 영업이익은 늘었다”며 “그러나 금리 상승에 따른 조달 비용과 대손비용의 증가 영향으로 전년 대비 당기순이익이 감소했다”고 설명했다.

카드업계는 경기가 회복되고 기준금리도 함께 인하되면 상황이 나아질 것으로 전망하고 있다. 그러나 올해도 상황이 나아질 가능성은 크지 않다는 게 업계의 중론이다. 이에 카드 혜택을 줄이고 연회비가 올라 고객 부담이 늘어날 가능성이 크다는 우려도 나온다.

삼성카드 관계자는 “올해도 글로벌 경기침체 우려 속에 고물가, 고금리 기조가 계속되는 등 어려운 경영 환경이 지속할 것으로 예상한다”며 “리스크와 효율 관리를 통해 회사의 모든 전략을 이익 중심으로 전환하고, 미래 먹거리 창출을 위해 플랫폼과 데이터가 강한 회사를 만들겠다”고 전했다.

![[포토]尹 대통령 체포영장 발부, '탄핵 반대 집회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100375t.jpg)

![[포토]서울 아파트 매매 4천건 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100240t.jpg)

![[포토]오동운 공수처장, '尹 체포영장 기한 내 집행하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100185t.jpg)

![[포토]구름 사이로 보이는 2025년 첫 해](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100163t.jpg)

![[포토]여객기 사고 합동 참배 마친 우원식-이재명-권영세](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123100548t.jpg)

![[포토] 미세먼지 '나쁨' 주의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24123000567t.jpg)

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[대한민국 새판 짜기]37년 된 '제왕적 대통령제' 끝내자](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010100061b.jpg)