|

반면 이렇게 덜 내는 수수료는 대형 마트 등 대기업 계열 가맹점이 부담토록 해 포인트 적립 등 소비자의 카드 부가 서비스 혜택이 줄어들게 됐다는 불만도 나온다. 월 매출이 40억원에 달하는 기업형 자영업자까지 지원하기 위해 소비자 혜택을 축소시켰다는 것이다.

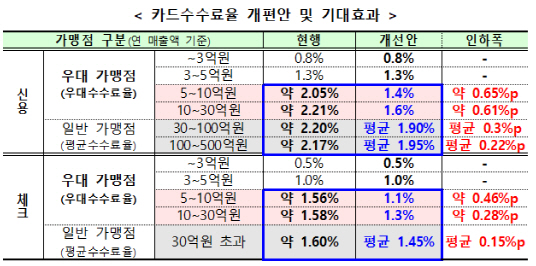

금융위원회는 26일 당정 협의를 거쳐 이 같은 내용의 카드 수수료 개편안을 확정해 발표했다. 이에 따르면 내년 1월 말부터 신용카드와 체크카드 우대 수수료율 적용 대상을 연 매출 5억원에서 30억원 이하 가맹점으로 대폭 확대한다. 연 매출 5억~10억원인 가맹점은 평균 수수료율이 기존 매출액의 2.05%에서 1.4%, 10억~30억원인 가맹점은 2.21%에서 1.6%로 각각 내려갈 예정이다. 현재는 매출 5억원 이하만 영세·중소 가맹점으로 분류해 수수료율 우대 혜택을 제공하지만 지원 대상을 넓힌 것이다.

체크카드도 가맹점의 평균 수수료율이 연 매출 5억~10억원인 경우 현행 1.56%에서 1.1%, 10억~30억원은 1.58%에서 1.3%로 각각 내린다.

또 연 매출 30억~500억원인 가맹점의 수수료율도 인하를 유도하기로 했다. 지금은 연 매출 30억~500억원인 가맹점이 부담하는 수수료율이 약 2.18%로 500억원 초과(1.94%)보다 높다. 대형 마트 등 덩치가 큰 가맹점이 중소 가맹점보다 할인·포인트 적립 등 카드사의 마케팅 혜택을 많이 누리면서도 우월적인 협상력을 바탕으로 낮은 수수료율을 적용받는 것이다.

하지만 금융위는 앞으로 연 매출 500억원 초과 가맹점의 경우 혜택을 받은 만큼 비용을 내도록 해 매출이 많을수록 수수료율이 오히려 낮아지는 역전 현상을 개선하기로 했다. 이에 따라 연 매출 30억~100억원인 가맹점의 신용카드 수수료율은 평균 2.2%에서 1.9%로, 100억~500억원인 가맹점의 수수료율은 2.17%에서 1.95%로 각각 내려갈 전망이다. 체크카드의 경우 연 매출 30억원 초과 가맹점의 평균 수수료율을 현행 1.6%에서 1.45%로 일괄해 낮추기로 했다.

문제는 이처럼 매출액 30억~500억원 사이 가맹점의 수수료 부담을 줄이면 소비자의 카드 이용 혜택 축소가 불가피하다는 점이다. 카드사가 한해 지출하는 부가서비스 마케팅 비용 약 4조5000억원(지난해 기준) 중 가맹점의 카드 수수료로 충당하는 금액이 2조5000억원가량에 달한다. 매출액이 500억원을 넘는 대형 가맹점이 이 비용을 더 내지 않으려 할 경우 카드사가 적자를 감수하고 소비자 혜택을 유지하거나 마케팅 비용을 줄일 수밖에 없다.

최훈 금융위 금융산업국장은 “이번 개편 안에서 소비자 혜택을 직접 줄이는 방안을 추진하진 않았다”며 “그동안 카드사의 마케팅 혜택을 많이 누리면서도 비용을 지불하지 않은 특정 가맹점의 수수료 부담을 대폭 늘리겠다는 것으로, 기존 카드 상품에 탑재된 부가서비스는 약관 기간 동안 유지해야 하는 만큼 소비자 혜택이 바로 줄진 않을 것”이라고 말했다.

|

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]2025학년도 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900743t.jpg)

![[포토]북적이는 정시 대학입학정보박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900708t.jpg)

![[포토] 미소짓는 오세훈 서울시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900574t.jpg)

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)